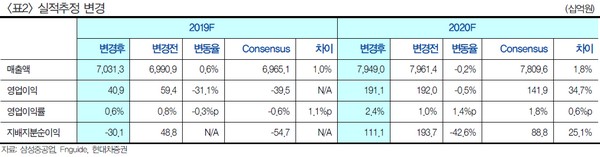

현대차증권 배세진 연구원은 “삼성중공업은 1분기 매출 1조4575억 원, 영업손실 333억 원을 기록했으나 2분기부터 분기별 매출액은 최소 1.6조 원 이상을 기록할 것”이라며 “또 고정비 부담이 크게 감소해 영업적자 폭도 크게 축소될 것”이라고 예상했다.

배 연구원은 “4월 누적 수주금액은 23억 달러로 올해 수주 목표 금액 78억 달러의 30%를 달성했다”며 “2019년 수주목표 78억 달러는 무난하게 달성 가능할 것이며 수주금액 증분의 대부분은 해양 부문에서 발생할 것”이라고 내다봤다.

그는 “삼성중공업이 조선사 중 이익 증가가 가장 빠를 것으로 기대된다”며 “2019년 매출액은 전년 대비 34% 증가할 것으로 전망돼 고정비 부담이 크게 완화되는 점, 상대적으로 수익성이 양호한 38억 달러 규모 해양프로젝트가 올해 매출에 온기로 인식되는 점을 고려할 때, 2019년 하반기부터 흑자전환도 기대할 수 있을 것”이라고 말했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2344909.jpg)

![삼성 평택 가려던 레미콘 출하 막혀...제조사들, 추가협상 중단 카드 ‘강경대응’[종합]](https://img.etoday.co.kr/crop/140/88/2344835.jpg)

![부동산 영끌에 주식 빚투까지…가계부채 경고음 커졌다 [영끌 2.0]](https://img.etoday.co.kr/crop/140/88/2344831.jpg)

![[급등락주 짚어보기] 미국-이란 갈등 재점화에 STX그린로지스 ‘上’…월드컵 특수 마니커도 ↑](https://img.etoday.co.kr/crop/85/60/2344935.jpg)

![[장외시황] 빅웨이브로보틱스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2344908.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2344909.jpg)

![지난달 취업자수 17개월만에 감소 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344881.jpg)