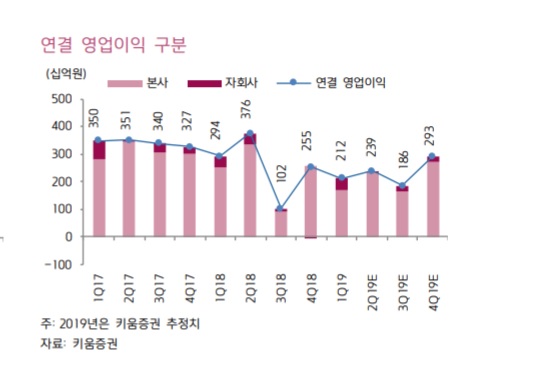

키움증권은 5일 현대제철에 대해 2분기 연결 영업이익이 기존 추정치 보다 부진할 것으로 예상된다며 목표주가를 기존 6만 원에서 5만8000원으로 하향한다고 밝혔다.

이종형 연구원은 "동사의 2분기 연결 영업이익은 2395억 원으로 기존 추정치 2807억 원과 컨센서스 2644억 원을 각각 15%, 9% 하회할 전망"이라며 "철광석 가격이 급등에 따른 원가상승으로 판재류 마진이 예상보다 축소됐을 것으로 추정된다"고 말했다.

이 연구원은 "향후 실적의 최대 관건인 현대기아차향 자동차강판 가격협상이 8월부터 시작된다"며 "현대기아차향 자동차강판가격은 2017년 하반기 6만 원 인상 이후 2년째 동결됐는데 올해 하반기는 인상 가능성이 매우 높다"고 설명했다.

이어 "관건은 인상폭인데 과거 통상적으로 자동차강판가격이 톤당 5만원 정도를 기준으로

조정돼 왔음을 감안하면 올해 하반기 인상폭은 5만 원 수준이 될 것"이라며 "자동차강판 가격인 인상이 완전히 반영될 것으로 예상되는 4분기는 실적개선 가능성이 매우 높다"고 강조했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2344909.jpg)

![삼성 평택 가려던 레미콘 출하 막혀...제조사들, 추가협상 중단 카드 ‘강경대응’[종합]](https://img.etoday.co.kr/crop/140/88/2344835.jpg)

![부동산 영끌에 주식 빚투까지…가계부채 경고음 커졌다 [영끌 2.0]](https://img.etoday.co.kr/crop/140/88/2344831.jpg)

![[급등락주 짚어보기] 미국-이란 갈등 재점화에 STX그린로지스 ‘上’…월드컵 특수 마니커도 ↑](https://img.etoday.co.kr/crop/85/60/2344935.jpg)

![[장외시황] 빅웨이브로보틱스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2344908.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2344909.jpg)

![지난달 취업자수 17개월만에 감소 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344881.jpg)