키움증권은 녹십자의 2분기 실적이 시장의 기대치를 하회할 것으로 전망하며, 목표주가를 기존 16만 원에서 13만 원으로 하향 조정하고 투자의견 매수를 유지했다.

11일 키움증권은 녹십자가 2분기 매출액 3498억 원, 영업이익 146억 원을 기록할 것으로 예상했다. 이는 전년 동기 대비 매출액과 영업이익 각각 2.3%, 9.9% 상승한 수치지만, 컨센서스 대비 매출액은 2% 하락, 영업이익은 24% 줄어든 수치다.

허혜민 키움증권 연구원은 “고마진인 터키향 Sudu-vax 수출이 하반기로 이연됐고 오창 2공장 가동에(가동율 30%) 따라 원가율이 높은 상황을 반영했다”며 “또 연결 자회사 중 녹십자엠에스의 적자 지속과 대상포진백신 개발사인 미국 법인 큐레모의 개발 비용 등의 증가로 연결자회사의 이익 기여 영향이 미미할 것”이라고 분석했다.

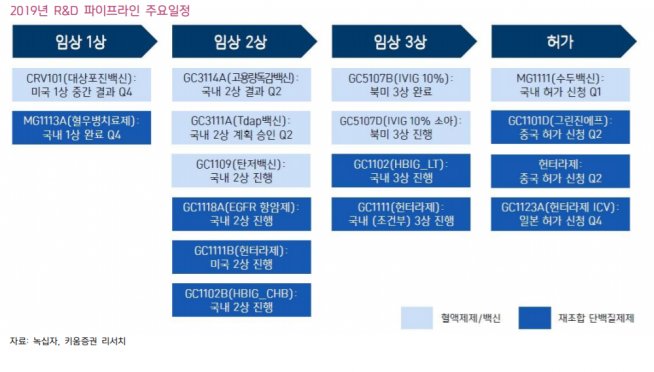

허 연구원은 녹십자의 IVIG-SN 10%가 2021년 FDA에 허가될 것이라고 전망했다. 면역계 질환 치료에 사용되는 정맥 주사 혈액제제 IVIG-SN 5%가 4년째 허가가 지연되고 있지만 IVIG-SN 10%의 3분기 3상 완료를 목표로 하고 있다.

허 연구원은 “IVIG-SN 5%가 2015년 말 FDA에 허가 신청한 이후인 2016년부터 10% 임상을 시작해 FDA와 협업한 경험과 노하우가 쌓여 있다”며 “임상 이후 공정 업데이트가 2번된 5%와 달리 임상시험한 공정으로 BLA(생물의약품 허가 신청) 자료를 제출하기 때문에 IVIG-SN 10%의 허가 성공 가능성을 높게 본다”고 말했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2344909.jpg)

![삼성 평택 가려던 레미콘 출하 막혀...제조사들, 추가협상 중단 카드 ‘강경대응’[종합]](https://img.etoday.co.kr/crop/140/88/2344835.jpg)

![부동산 영끌에 주식 빚투까지…가계부채 경고음 커졌다 [영끌 2.0]](https://img.etoday.co.kr/crop/140/88/2344831.jpg)

![[급등락주 짚어보기] 미국-이란 갈등 재점화에 STX그린로지스 ‘上’…월드컵 특수 마니커도 ↑](https://img.etoday.co.kr/crop/85/60/2344935.jpg)

![[장외시황] 빅웨이브로보틱스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2344908.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2344909.jpg)

![지난달 취업자수 17개월만에 감소 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344881.jpg)