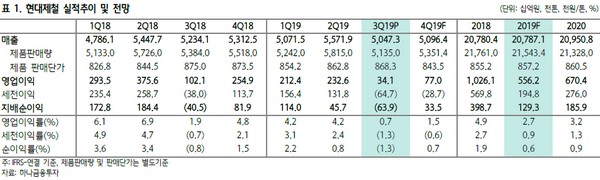

하나금융투자 박성봉 연구원은 “3분기 현대제철의 별도기준 매출액과 영업이익은 각각 4.5조 원과 339억 원으로 어닝쇼크를 기록했다”며 “내수 둔화에 따른 봉형강 및 판재류 동반 판매량 감소, 철광석 가격 급등에 의한 고로 원재료 투입단가 상승, 수요 둔화에 따른 봉형강 판가 하락 및 300억 원 규모의 일회성 비용 영향”이라고 설명했다.

박 연구원은 “7월 중순 톤당 125달러에 근접했던 중국의 철광석 수입가격이 10월 말 현재 87달러를 기록하고, 원료탄 가격도 10월 단기 반등 이전까지 지속해서 하락하며 현재는 150달러 중반을 기록 중”이라며 “현대제철도 7월까지 급등했던 철광석 가격이 4분기에 일부 반영되겠지만 전반적으로는 2만 원 수준의 판재류 원재료 투입단가 하락이 예상된다”고 밝혔다.

그는 “다만 조선용 후판 및 자동차강판을 제외한 열연, 일반 냉연 및 건설용 후판 하락압력이 지속한다는 점을 고려하면 4분기 판재류 ASP 또한 2만 원 이상 하락할 전망”이라며 “동시에 전반적인 내수 부진, 특히 재고 해소를 위해 실시한 10월 철근 감산(5만 톤)의 영향으로 현대제철의 4분기 철강 판매는 535만 톤에 그치며 별도 영업이익은 738억 원을 기록할 것”이라고 전망했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2344909.jpg)

![삼성 평택 가려던 레미콘 출하 막혀...제조사들, 추가협상 중단 카드 ‘강경대응’[종합]](https://img.etoday.co.kr/crop/140/88/2344835.jpg)

![부동산 영끌에 주식 빚투까지…가계부채 경고음 커졌다 [영끌 2.0]](https://img.etoday.co.kr/crop/140/88/2344831.jpg)

![[급등락주 짚어보기] 미국-이란 갈등 재점화에 STX그린로지스 ‘上’…월드컵 특수 마니커도 ↑](https://img.etoday.co.kr/crop/85/60/2344935.jpg)

![[장외시황] 빅웨이브로보틱스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2344908.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2344909.jpg)

![지난달 취업자수 17개월만에 감소 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344881.jpg)