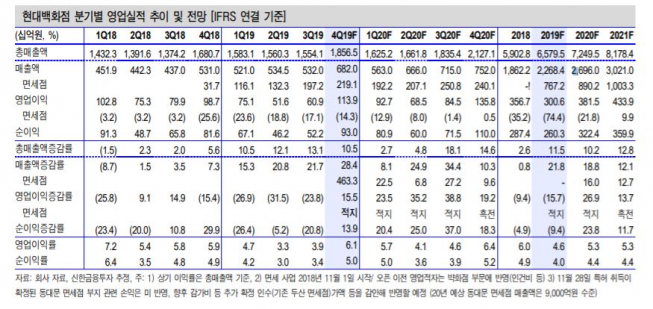

신한금융투자는 29일 현대백화점에 대해 백화점과 면세점 모두 하반기 이후로 실적 개선세를 보일 전망이라며 목표주가를 10만 원에서 11만 원으로 상향하고 투자의견 매수를 유지했다.

박희진 신한금융투자 연구원은 “백화점 부문에서 양호한 실적 개선이 계속될 것”이라며 “6월과 11월 대전, 남양주 프리미엄 아울렛 오픈 예정으로 신규 출점에 따른 성장 모멘텀을 예상한다”고 말했다.

아울러 “면세 영업적자는 143억 원으로 추정해 전년 동기 오픈 초기 비용 반영에 따른 영업적자 256억 원 대비 큰 폭으로 실적이 개선될 것”이라고 내다봤다.

이어 “기존 두산 면세점 실적 감안 시 신규 면세점 손익 부담은 크지 않다”며 “오픈 초기 비용 부담을 고려해도 코엑스점 손익 개선과 더불어 하반기 이후 반등이 가능할 것”이라고 덧붙였다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2344909.jpg)

![삼성 평택 가려던 레미콘 출하 막혀...제조사들, 추가협상 중단 카드 ‘강경대응’[종합]](https://img.etoday.co.kr/crop/140/88/2344835.jpg)

![부동산 영끌에 주식 빚투까지…가계부채 경고음 커졌다 [영끌 2.0]](https://img.etoday.co.kr/crop/140/88/2344831.jpg)

![[급등락주 짚어보기] 미국-이란 갈등 재점화에 STX그린로지스 ‘上’…월드컵 특수 마니커도 ↑](https://img.etoday.co.kr/crop/85/60/2344935.jpg)

![[장외시황] 빅웨이브로보틱스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2344908.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2344909.jpg)

![지난달 취업자수 17개월만에 감소 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344881.jpg)