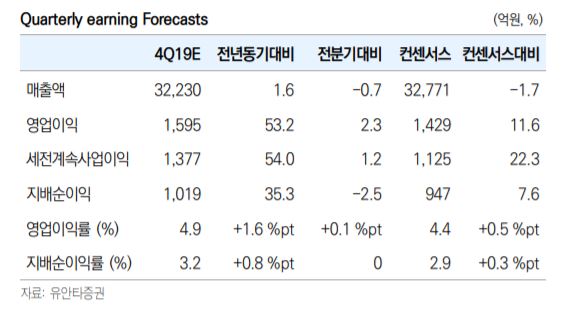

유안타증권이 10일 LG유플러스에 대해 5G 초기 경쟁 국면에서 누적 점유율 대비 좋은 성과를 올리고 있지만 비용이 증가해 내년도 영업이익 회복은 어려울 전망으로 판단했다. 목표주가를 2만1000원에서 1만9000원으로 하향하고, 투자의견 매수를 유지했다.

최남곤 유안타증권 연구원은 “동사는 5G 누적 점유율 25.1%를 기록해 양호한 편”이라며 “ARPU 증가율만 높은 한 자릿수 수준을 달성한다면, 2020년 매출 증가율은 4~5%에 달할 것“으로 전망했다.

다만, 최 연구원은 “비용에서 마케팅비용 자산화에 따른 상각비(1448억 원), 주파수 이용료(518억 원), 유형자산 상각비(900억 원)가 반영되면서 내년도 영업이익 회복은 어려울 것”으로 판단했다.

한편, “향후 2~3년 내 동사는 CJ헬로를 합병 추진할 전망”이라며 “CJ헬로가 인수된다면, 연결 실적에 편입되면서 동사의 영업이익을 약 8.5% 높일 것”이라고 내다봤다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2344909.jpg)

![삼성 평택 가려던 레미콘 출하 막혀...제조사들, 추가협상 중단 카드 ‘강경대응’[종합]](https://img.etoday.co.kr/crop/140/88/2344835.jpg)

![부동산 영끌에 주식 빚투까지…가계부채 경고음 커졌다 [영끌 2.0]](https://img.etoday.co.kr/crop/140/88/2344831.jpg)

![[급등락주 짚어보기] 미국-이란 갈등 재점화에 STX그린로지스 ‘上’…월드컵 특수 마니커도 ↑](https://img.etoday.co.kr/crop/85/60/2344935.jpg)

![[장외시황] 빅웨이브로보틱스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2344908.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2344909.jpg)

![지난달 취업자수 17개월만에 감소 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344881.jpg)