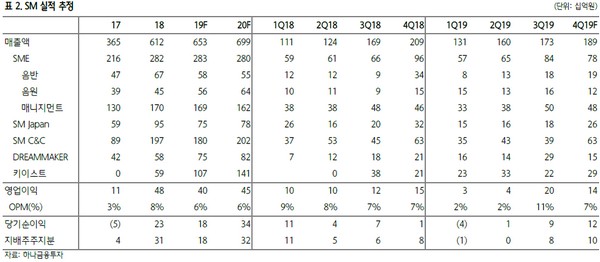

하나금융투자 이기훈 연구원은 “작년 4분기 실적 부진에 더해 2020년 엑소 앨범 판매량 및 김수현(키이스트)의 계약 종료 등에 대한 실적 조정 요인을 고려했다”며 “2020년은 실적에 대한 눈높이는 낮추되 3가지 모멘텀으로 접근하는 것이 좋다. 한한령 완화 시 가장 많은 아티스트 라인업을 바탕으로 한 중국향 매출 성장, X1의 팬덤 공백에 맞춘 SMㆍYG의 신인 남자 그룹들의 잠재력과 미국 프로젝트 확인, 그리고 주주가치 제고에 대한 가능성”이라고 진단했다.

이 연구원은 “4분기 예상 매출액과 영업이익은 1892억 원, 136억 원으로 컨센서스(214억 원)를 밑돌 것”이라며 “수익성 좋은 엑소 리패키지 이연 등 앨범 판매량이 감소했기 때문으로, 최근 3년간 단 한 번도 예외 없었던 4분기 실적 쇼크를 생각하면 이번에는 더욱 정상적인(혹은 과도한 일회성 비용) 실적을 기대한다”고 밝혔다.

그는 “2018년 약 200만 장의 앨범을 판매했던 워너원의 해체 후 발생한 팬덤 공백은 세븐틴과 TXT가 상당 부분 흡수하면서 대체했다”며 “BTSㆍEXO의 순차적인 입대와 워너원의 급격한 성장으로 정체된 NCTㆍGOT7의 앨범 판매, X1의 해체가 결합하면서 향후 1~2년 내 데뷔할 그룹들의 성장 잠재력이 그 어느 때보다 높다. 마침 SM과 YG의 신인 그룹 계획이 겹쳐 있어 산업적으로는 상당히 재미있는 관전 포인트가 될 것”이라고 예상했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2344909.jpg)

![삼성 평택 가려던 레미콘 출하 막혀...제조사들, 추가협상 중단 카드 ‘강경대응’[종합]](https://img.etoday.co.kr/crop/140/88/2344835.jpg)

![부동산 영끌에 주식 빚투까지…가계부채 경고음 커졌다 [영끌 2.0]](https://img.etoday.co.kr/crop/140/88/2344831.jpg)

![[급등락주 짚어보기] 미국-이란 갈등 재점화에 STX그린로지스 ‘上’…월드컵 특수 마니커도 ↑](https://img.etoday.co.kr/crop/85/60/2344935.jpg)

![[장외시황] 빅웨이브로보틱스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2344908.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2344909.jpg)

![지난달 취업자수 17개월만에 감소 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344881.jpg)