하이투자증권은 CJ대한통운에 대해 11일 올해 택배시장 경쟁 완화가 예상되면서 택배사업 부문이 실적 성장을 이끌 전망이라며 투자의견 ‘매수’, 목표주가 20만원을 제시했다.

하준영 연구원은 “4분기 매출액은 전년 동기 대비 12.3% 늘어난 2조8257억 원, 영업이익은 15.9% 늘어난 1013억 원을 기록해 시장 기대치에 부합했다”며 “택배사업 부문 매출은 13.0% 성장한 7285억 원, 글로벌사업 부문은 17.9% 늘어난 1조1908억 원을 기록했다”고 분석했다.

하 연구원은 “영업외단에서 성수동 부지 매각에 따른 자산매각차익 384억 원이 발생했지만, 소송비용 등 일회성 비용도 약 260억 원 발생한 것으로 파악된다”며 “수익성 개선에 역량을 집중하고 있는만큼, 올해도 비핵심자산 매각에 집중할 것으로 보인다”고 짚었다.

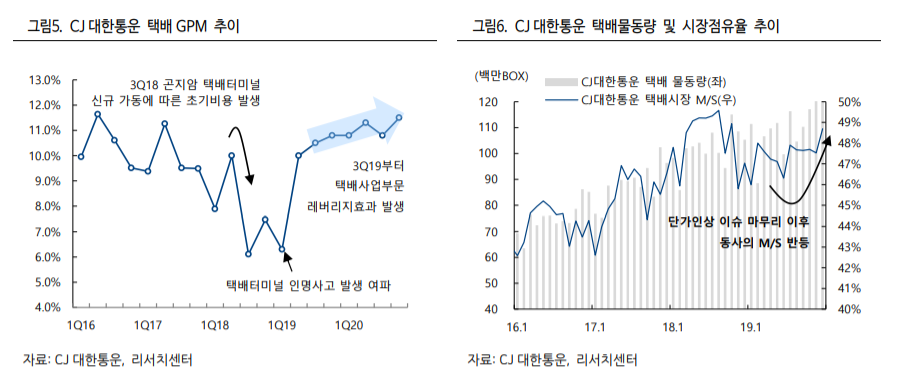

올해 택배시장 경쟁은 지난해 대비 완화할 것으로 내다봤다. 택배업체들의 생산량 증설은 제한적이지만, 온라인쇼핑 성장에 따라 수요는 지속적으로 늘어나고 있기 때문이다.

그는 “경쟁업체들의 메인허브터미널이 2~3년 후 완공되는 데 비해 CJ대한통운은 2018년 곤지암 메가허브터미널을 완공해 상대적으로 생산량에 여유가 있는 상태”라며 “올해 말까지 전국에 33개의 MP(Multi Point)를 확보할 계획으로, 택배 부분이 실적 개선을 이끌 전망이다”고 내다봤다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

!["연 5% IRP도 부족"…달라진 기대수익률 [돈의 질서가 바뀐다 上-②]](https://img.etoday.co.kr/crop/140/88/2334546.jpg)

![[단독] '자회사 상장' 소액주주 과반 동의 받는다… 국내 첫 사례 [중복상장 예외허용 기준 ①]](https://img.etoday.co.kr/crop/140/88/2334561.jpg)

![[주간수급리포트] ‘삼전닉스’ 던진 외국인, 다 받아낸 개미⋯반도체 수급 대이동](https://img.etoday.co.kr/crop/140/88/2334541.jpg)

![플랫폼·신약 수출 성과 낸 K바이오…1분기 실적 쑥쑥[K바이오, 승승장구①]](https://img.etoday.co.kr/crop/140/88/2334489.jpg)

![[단독] 한울5호기 정비 부실 논란…한수원, 협력사 퇴출 수준 중징계 추진](https://img.etoday.co.kr/crop/140/88/2334438.jpg)

![스승의 날이 두렵다… 폭발하는 교직 사회 [T같은F]](https://i.ytimg.com/vi/SmMlYFmNc4s/mqdefault.jpg)

![[특징주] 현대해상, 어닝 서프라이즈에 장 초반 강세](https://img.etoday.co.kr/crop/85/60/2333911.jpg)

![5월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![제9회 전국동시지방선거 앞두고 투표용지 인쇄 [포토]](https://img.etoday.co.kr/crop/300/190/2334516.jpg)