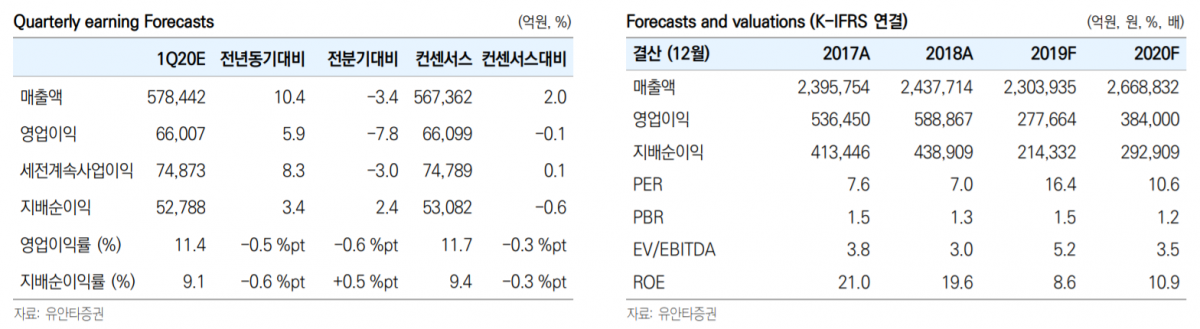

유안타증권은 삼성전자에 대해 올해 메모리 반도체 업황 반등과 함께 중장기적 파운드리사업 성과를 근거로 이번 신종 코로나바이러스 감염증(코로나19) 여파에 따른 주가하락 상황을 적극적인 저가 매수 기회로 활용하라고 권고했다. 이어 목표주가 7만2000원, 투자의견 ‘매수’를 유지했다.

16일 이재윤 유안타증권 연구원은 “삼성전자는 메모리반도체, OLED Display, TV에 이어 스마트폰 시장에서도 글로벌 점유율 1위를 기록하고 있지만 비메모리반도체 분야에서는 글로벌 시장 입지가 미약하다”며 이같이 밝혔다.

이 연구원은 “지난 10년간 삼성전자의 글로벌 비베모리 시장 점유율은 4~5% 수준에 머물러 있다”며 “이제는 파운드리 점유율 확대가 중요한 역할을 할 것”으로 내다봤다.

이어 “지난 해 4월 ‘반도체 비전 2030’을 발표하면서 2030년까지 비메모리반도체 시장 1위를 목표로 제시했는데, 이는 파운드리 시장 점유율 1위를 하겠다는 목표로 해석된다”며 “향후 5~10년은 삼성전자가 선제적으로 투자를 집행하고 있는 EUV 공정에 대한 수요가 급증할 것으로 예상돼 10년 내 목표 달성에 대한 가능성은 상당히 높아 보인다”고 설명했다.

그는 “파운드리 시장점유율을 40%까지 끌어 올린다면 비메모리 사업 매출액은 약 30조 원, 전체 비메모리 시장내 점유율은 10%까지 늘어날 것”이라며 “이에 따른 동사의 기업가치 상승효과는 약 100~150조 원으로 예상되고 국내반도체 Ecosystem 강화에 큰 역할을 하게 될 것”이라고 강조했다.

또 “올해 메모리반도체 업황 반등이 주가에 긍정적으로 작용할 전망”이라며 “내년에는 폴더블스마트폰이 Mass Market으로 진입하면서 동사 IM사업부에 대한 인식이 ‘Fast Follower’에서 ‘First Mover’로 전환될 것”이라고 내다봤다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2344909.jpg)

![삼성 평택 가려던 레미콘 출하 막혀...제조사들, 추가협상 중단 카드 ‘강경대응’[종합]](https://img.etoday.co.kr/crop/140/88/2344835.jpg)

![부동산 영끌에 주식 빚투까지…가계부채 경고음 커졌다 [영끌 2.0]](https://img.etoday.co.kr/crop/140/88/2344831.jpg)

![[급등락주 짚어보기] 미국-이란 갈등 재점화에 STX그린로지스 ‘上’…월드컵 특수 마니커도 ↑](https://img.etoday.co.kr/crop/85/60/2344935.jpg)

![[장외시황] 빅웨이브로보틱스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2344908.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2344909.jpg)

![지난달 취업자수 17개월만에 감소 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344881.jpg)