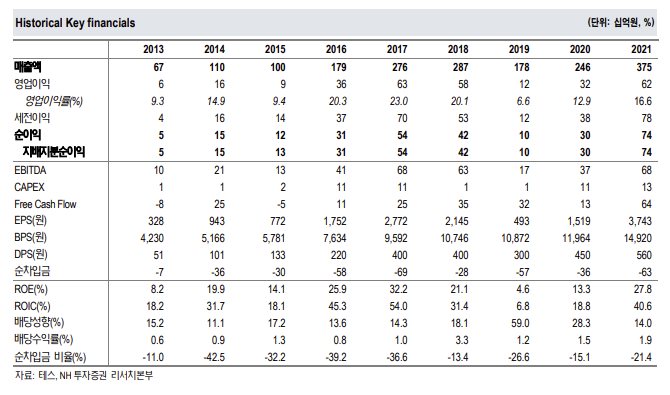

NH투자증권은 31일 테스에 대해 메모리 수급 둔화로 올해 하반기부터 내년 상반기까지 메모리 반도체 신규 생산능력(Capa) 투자는 둔화될 것으로 예상한다며 목표주가를 기존 3만5000원에서 2만8000원으로 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

도현우 NH투자증권 연구원은 “테스의 올해 3분기 실적은 매출액 932억 원, 영업이익 184억원을 기록할 것으로 예상한다”며 “삼성전자 P3 장비 입고 지연으로 인해 이연된 매출액이 3분기에는 반영될 것이고 SK하이닉스의 M14, M15, M16 투자는 예정대로 집행 중”이라고 설명했다.

도 연구원은 “경기 둔화로 인한 IT 세트 수요 부진으로 3분기 D램(DRAM) 평균판매단가(ASP)가 20% 하락할 것으로 전망한다”며 “마이크론(Micron), 삼성전자, SK하이닉스가 다운 사이클에 대응하기 위해 올해 하반기부터 신규 생산능력(Capa) 투자를 크게 줄일 것으로 계획 중”이라고 했다.

이어 “향후 메모리 반도체 투자는 공정 전환 위주로 가능할 것으로 예상한다”며 “이는 국내 반도체 장비 업체 실적에 부정적”이라고 평가했다.

다만 그는 테스의 장비 포트폴리오가 파운드리로 확장될 것이라는 점은 긍정적으로 봤다. 도 연구원은 “장비 포트폴리오 확장을 하기 때문에 메모리 반도체에 편중된 국내 타 장비사들 대비 주가가 양호할 것으로 예상한다”며 “테스가 개발 중인 파운드리 향 화학기상증착(CVD) 장비의 매출이 일부 발생하고 파운드리 향 가스 에칭 장비(GPE) 장비는 올해 내로 테스트가 완료될 수 있을 것으로 추정한다”고 했다.

이어 “주요 고객사인 삼성전자가 메모리와 달리 시장 점유율 확대를 위해 S5, P3 파운드리, 미국 테일러 투자는 예정대로 집행할 계획”이라고 덧붙였다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![“우린 주주 아니다?”…앤스로픽發 ‘프리IPO 쇼크’ [AI 투자 광풍의 ‘민낯’ ①]](https://img.etoday.co.kr/crop/140/88/2335662.jpg)

![애는 엄마가 집에서 봐야 한다고요?…18년 만에 바뀐 인식 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2335576.jpg)

![[환율마감] 원·달러 1510원 육박 한달보름만 최고, 안전선호+외인 코스피 투매](https://img.etoday.co.kr/crop/140/88/2335160.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

![[오늘의 주요공시] NAVERㆍLG생활건강 등](https://img.etoday.co.kr/crop/85/60/2335663.jpg)

![[채권마감] 강보합 장단기금리차 7일만 축소, 금융투자 선물매수](https://img.etoday.co.kr/crop/85/60/2320093.jpg)

![[장외시황] 져스텍, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2335650.jpg)

![[환율마감] 원·달러 1510원 육박 한달보름만 최고, 안전선호+외인 코스피 투매](https://img.etoday.co.kr/crop/85/60/2335160.jpg)

![[급등락주 짚어보기] 빅테크 공급·美 수주 등 개별 이슈 부각…티엠씨·진원생명과학 등 '上'](https://img.etoday.co.kr/crop/85/60/2335580.jpg)

![애는 엄마가 집에서 봐야 한다고요?…18년 만에 바뀐 인식 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2335576.jpg)

![삼성전자 1분기 직원 평균 월급 1200만 원 [포토]](https://img.etoday.co.kr/crop/300/190/2335643.jpg)