BNK투자증권이 SK하이닉스에 대해 2분기에 이어 하반기도 수익성이 개선될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 12만8000원에서 14만 원으로 상향조정했다. 전 거래일 기준 종가는 10만9700원이다.

9일 이민희 BNK투자증권 연구원은 “글로벌 D램(DRAM) 생산증가율은 전 분기보다 1분기 -6%, 2분기 –3% 하락한 데 이어 3분기에도 –4%를 기록해 감산 효과가 극대화될 전망”이라며 “재고 정상화 이후 성수기 진입에 따른 고객사들의 재고 축적 수요 증가는 하반기도 이어져, 메모리 수급 상황은 계속 호전될 전망”이라고 봤다.

이 연구원은 “SK하이닉스는 수요 개선과 경쟁사 DDR5 생산 지연에 따른 반사이익으로 2분기 DRAM 비트 그로스(bit growth)가 전 분기 대비 32% 증가해 2분기 전사 매출은 5조7800억 원”이라며 “지난해 하반기 이후 처음 매출이 성장세로 전환할 전망”이라고 했다.

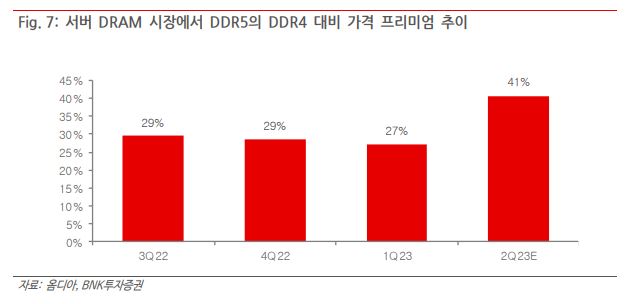

그는 “SK하이닉스의 DDR5 비중은 서버 매출 중 1분기 말 20% 중반에서 2분기 40%, 하반기 50% 이상으로 시장 선점을 통한 수혜가 예상된다”며 “HBM은 아직 SK하이닉스 DRAM 매출액의 10% 비중 정도지만, 인공지능(AI) 서버 고성장으로 향후 2~3년 내 20% 이상 수준으로 빠른 성장을 보일 전망”이라고 했다.

이어 “2분기 매출 성장세 전환에서 하반기는 평균판매단가(ASP) 상승 전환에 따른 수익성 개선이 나타날 전망”이라며 “최근 단기 차익실현에 따른 주가 조정을 매수 기회로 삼기를 권유한다”고 했다.

![지속가능경영 ‘공시 시대’…전문가들 “투자·경영 판단과 연결해야” [2026 GSSF]](https://img.etoday.co.kr/crop/140/88/2338588.jpg)

![잠실야구장에 내린 팅커벨 비…동양하루살이 도대체 언제? [해시태그]](https://img.etoday.co.kr/crop/140/88/2338800.jpg)

![SK하이닉스 이·퇴직률, 대기업 중 두 번째로 낮아…1위 기업은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2338825.jpg)

![[단독] 태광그룹, 티알엔-티캐스트 합병 추진…‘커머스·콘텐츠’ 시너지로 덩치 키운다](https://img.etoday.co.kr/crop/140/88/2338654.jpg)

![‘30만전자·224만닉스’ 또 사상 최고…SK하이닉스, 1조달러 클럽 입성[종합]](https://img.etoday.co.kr/crop/140/88/2335935.jpg)

![[급등락주 짚어보기] 삼성SDS·디앤디파마텍 상한가⋯AI 인프라·바이오株 강세](https://img.etoday.co.kr/crop/85/60/2338915.jpg)

![[채권마감] 매파 금통위 경계…베어플랫, 전날 강세 대부분 반납](https://img.etoday.co.kr/crop/85/60/2333506.jpg)

![[오늘의 주요공시] 삼성중공업ㆍ파미셀ㆍ에임드바이오 등](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![‘30만전자·224만닉스’ 또 사상 최고…SK하이닉스, 1조달러 클럽 입성[종합]](https://img.etoday.co.kr/crop/85/60/2335935.jpg)

![[환율마감] 원·달러 장중 1500원 하회..종전 기대+코스피 랠리](https://img.etoday.co.kr/crop/85/60/2338424.jpg)

![SK하이닉스 이·퇴직률, 대기업 중 두 번째로 낮아…1위 기업은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338825.jpg)

![2026 GSSF, 이종재 이투데이 부회장 폐회사 [포토]](https://img.etoday.co.kr/crop/300/190/2338839.jpg)