BNK투자증권이 SK하이닉스에 대해 하반기 업계 최고의 D램 영업이익률을 달성할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 14만 원에서 15만5000원으로 상향 조정했다. 전 거래일 기준 종가는 13만 원이다.

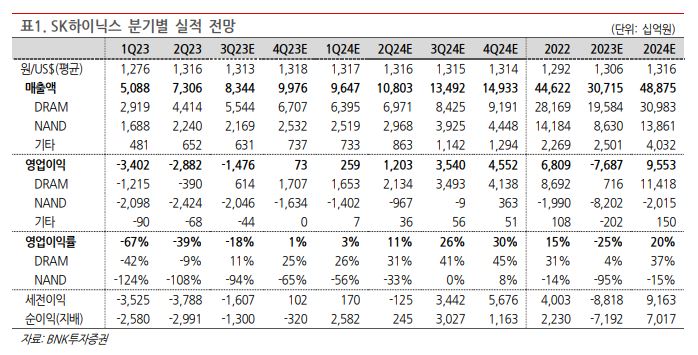

18일 이민희 BNK투자증권 연구원은 “SK하이닉스의 3분기 D램 비트그로스(비트당 출하량 증가율)는 전 분기 대비 18%를 기록했다”며 “가이던스인 10% 초반을 크게 상회할 전망”이라고 했다.

이 연구원은 “경쟁사가 품질 문제로 DDR5 판매 부진과 기대 이하의 D램 비트그로스를 보여주고 있지만, SK하이닉스는 시장 점유율을 높이며 기대 이상의 출하 호조를 기록하고 있다”며 “4분기 D램 비트그로스도 전 분기 대비 14%로 시장 기대를 상회할 전망인데, 중국 모바일 재고축적 수요와 인공지능(AI) 고용량 D램 판매 호조 덕분”이라고 했다.

그는 “SK하이닉스는 하반기 업계 최고의 D램 영업이익률을 달성할 전망”이라며 “경쟁사들의 재고 감소 속도가 부진한 반면, 가장 빠른 재고 축소 성과를 보여줄 것”이라고 했다.

이 연구원은 “3분기 실적은 매출액 8조3400억 원, 영업손실 1조4800억 원으로 예상된다”며 “ D램은 출하 호조와 평균판매가격(ASP)이 전 분기 대비 7% 상승해 영업이익률(OPM)이 11%로 흑자전환이 예상된다”고 했다.

이어 “낸드는 여전히 2조 원의 적자가 예상되나, 가격안정 덕분에 전 분기보다 손실 규모는 축소될 전망”이라고 덧붙였다.

그는 “4분기는 메모리 가격 인상과 중국 모바일 반도체 러쉬오더 및 고용량 D램 판매 호조로, 매출액 9조9800억 원, 영업이익 729억 원의 흑자전환을 예상한다”며 “고용량 D램 시장 선점과 경쟁력 제고로 업계 차별화된 실적 성과를 기록하고 있어, 주가 역시 업종 내 아웃퍼폼(시장 수익률 초과)을 지속할 전망”이라고 했다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![결국 터졌다…'21세기 대군부인' 고증 지적 그 후 [해시태그]](https://img.etoday.co.kr/crop/140/88/2335042.jpg)

![[단독] 한국거래소, 장외파생 안전판 점검…위기 시나리오·증거금 기준 손본다](https://img.etoday.co.kr/crop/140/88/2334900.jpg)

![중고 전기차, 1순위 조건도 걱정도 '배터리' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2335036.jpg)

!["연 5% IRP도 부족"…달라진 기대수익률 [돈의 질서가 바뀐다 上-②]](https://img.etoday.co.kr/crop/140/88/2334546.jpg)

![스승의 날이 두렵다… 폭발하는 교직 사회 [T같은F]](https://i.ytimg.com/vi/SmMlYFmNc4s/mqdefault.jpg)

![[오늘의 주요공시] 삼성중공업·하이트진로·한솔케미칼 등](https://img.etoday.co.kr/crop/85/60/2332589.jpg)

![[장외시황] 컬리, 4.58% 상승](https://img.etoday.co.kr/crop/85/60/2335053.jpg)

![[환율마감] 원·달러 7거래일만 하락, 안전자산선호 일부 되돌림](https://img.etoday.co.kr/crop/85/60/2335020.jpg)

![현대차보다 기아?⋯"로봇 가치 반영되면 폭발적 레벨업" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2335067.jpg)

!['산업성장펀드 조성식 및 기술금융 전략회의' [포토]](https://img.etoday.co.kr/crop/300/190/2334988.jpg)