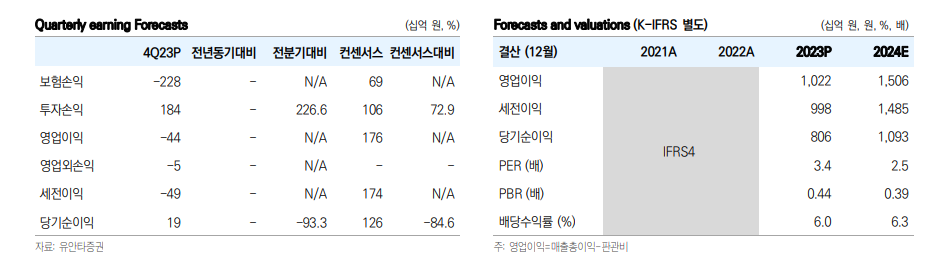

유안타증권은 26일 현대해상에 대해 지난해 4분기 실적이 부진하고 주주환원 개선이 어려울 것으로 보인다며 목표주가를 기존 3만4000원에서 3만1000원으로 하향했다. 투자의견은 기존 ‘매수’에서 ‘중립’으로 하향했다.

정태준 유안타증권 연구원은 “현대해상의 지난해 4분기 당기순이익은 194억 원으로 당사 추정치(1300억 원)와 컨센서스(1255억 원)를 크게 하회했다”며 “보험 손익은 대규모 기타 보험손실로 적자 전환, 투자손익은 당기손익-공정가치측정금융자산(FVPL) 평가익 개선으로 전 분기 대비 큰 폭으로 증가했다”고 분석했다.

정 연구원은 “실적 부진으로 주당배당금 2065원은 당사 추정치 2200원, 컨센서스 2310원 수준을 하회했다”며 “현재 자본 비율이 낮고 향후 경제적 가정 변경의 부담도 크며, 해약환급금 준비금 부담도 크기 때문에 적극적 주주환원 개선은 어려울 것”이라고 예상했다.

이어 “올해 예상 주당배당금을 기존 2300원에서 2200원으로, 예상 신 지급여력제도(K-ICS) 비율을 기존 179.7%에서 168.3%로 하향한다”며 “최근 주가는 배당에 대한 과도한 기대로 적정 가치를 넘어선 수준까지 상승했다”고 판단했다.

그러면서 “경영진은 향후 4개년도에 걸친 경제적 가정 변경으로 인한 자본 비율 하락 부담이 총 20%p 내외에 이른다고 발표했고, 요구자본의 효율적 관리를 통해 자본 비율을 170% 중반에서 유지하겠다는 목표도 제시했지만 당장 타사보다 자본 비율이 낮고 경제적 가정 변경 부담이 크다는 점은 우려 요인”이라고 덧붙였다.

![다시 아이바오의 시간…푸루후 동생 향한 마음들 [해시태그]](https://img.etoday.co.kr/crop/140/88/2337223.jpg)

![‘뛰지 마’만 남은 학교…피해는 결국 학생들 [사라지는 교실 밖 교실 下-①]](https://img.etoday.co.kr/crop/140/88/2336652.jpg)

![스페이스X 800억달러 IPO, 한국 공모 시장과 비교하면? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2337128.jpg)

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

![[김남현의 채권썰] 금통위 관망…대외금리 연동 흐름](https://img.etoday.co.kr/crop/85/60/2324352.jpg)

![[주간 IPO] '마르디 메크르디' 피스피스스튜디오 청약 돌입…레몬헬스케어 수요예측 개시](https://img.etoday.co.kr/crop/85/60/2332603.jpg)

![[e가상자산] 회사 금고에 코인 가득…‘DAT 기업’ 뭐길래](https://img.etoday.co.kr/crop/85/60/2336952.jpg)

![[베스트&워스트] 반도체 장비로 쏠린 코스닥…피엠티 60%대 급등](https://img.etoday.co.kr/crop/85/60/2337321.jpg)

![[베스트&워스트] 반도체 쏠림 더 커진 코스피…미래산업 80%↑](https://img.etoday.co.kr/crop/85/60/2337320.jpg)

![[주간증시전망] 삼성전자 레버리지 ETF 온다…코스피 예상밴드 7200~8500선](https://img.etoday.co.kr/crop/85/60/2337238.jpg)

!['국민성장펀드' 오픈런 완판에…코스닥 5% 급등·사이드카 발동 [종합]](https://img.etoday.co.kr/crop/85/60/2337273.jpg)

![[채권마감] 10년물 중심 강세, 불플랫..글로벌 장기금리 안정](https://img.etoday.co.kr/crop/85/60/2335940.jpg)

![[오늘의 주요공시] 대우건설ㆍ한화솔루션ㆍHD현대중공업](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![“술 한 잔도 부담”...소주 7000원 시대, 자영업자·소비자 모두 무너진다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2337256.jpg)

![영장심사 출석하는 김대기 전 비서실장 [포토]](https://img.etoday.co.kr/crop/300/190/2337228.jpg)