현대차증권은 27일 아모레퍼시픽에 대해 ‘중국은 더디지만, 미국 성장은 유효하다’며 ‘매수’를 추천했다. 목표주가는 18만 원을 유지했다.

하희지 현대차증권 연구원은 “중국의 회복 속도가 더디게 나타나고 있다는 점이 아쉽지만 향후 5월 COSRCX 연결 실적 편입 및 라네즈·이니스프리의 미국 내 견조한 성과가 가시화될 것”이라며 “아모레퍼시픽의 미국 비중 확대에 대한 모멘텀은 여전히 유효하다”고 전했다.

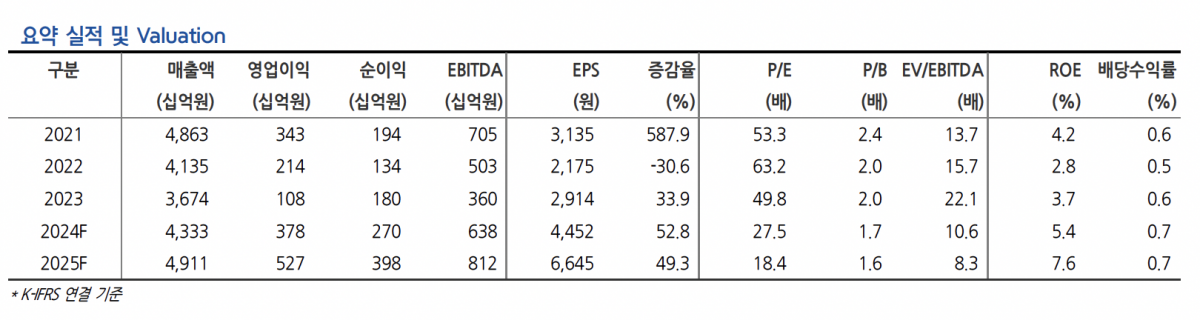

올해 1분기 아모레퍼시픽의 실적은 매출액이 전년 동기 대비 2.2% 증가한 9337억 원, 영업이익은 16.6% 감소한 537억 원을 기록할 것으로 내다봤다.

하 연구원은 “국내 화장품 부문 지속 부진의 가장 큰 원인이었던 면세 채널, 방한 관광객 증가로 소폭 회복이 기대된다”며 “MBS 채널 여전히 성장을 지속하고 있으나, 역직구 매출 하락에 의한 이커머스 채널 부진, 전통 채널 부진이 이어지고 있다. 다만 프리미엄 브랜드 매출 성장 및 수익성 중심의 영업으로 영업이익 소폭 개선할 것”이라고 설명했다.

여전히 중국 회복이 더디게 나타나는 중이란 분석이다. 1분기 중국 매출은 12.3% 감소한 1397억 원, 영업이익은 210억 원 적자전환을 예상했다.

하 연구원은 “설화수 턴어라운드가 시급한 상황이다. 향후, 중국 마케팅비 및 오프라인 매장 축소 및 비용 효율화 전략을 통한 적자 규모 개선 전략 이어갈 것으로 판단한다” 중국 손익분기점(BEP) 시점은 하반기가 될 전망”이라고 전했다.

다만 미국 성장에 대한 기대감은 유효하다고 봤다. 1분기 북미와 유럽 매출은 전년 동기 대비 38% 증가하며 견조한 성장을 지속할 것으로 예측했다.

하 연구원은 “북미 라네즈, 이니스프리 중심의 호조세 온오프라인 성장세 이어가는 중”이라며 “5월 COSRX 연결 실적 편입에 대한 기대감도 유효한 상황”이라고 전망했다.

![에이엔에이치스트럭쳐 IPO…'양산 체력'이 공모 평가 가른다 [IPO 엑스레이]](https://img.etoday.co.kr/crop/140/88/2337227.jpg)

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

![에이엔에이치스트럭쳐 IPO…'양산 체력'이 공모 평가 가른다 [IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2337227.jpg)

![5월 셋째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![초여름 날씨, 여의도 물빛광장 찾은 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2337662.jpg)