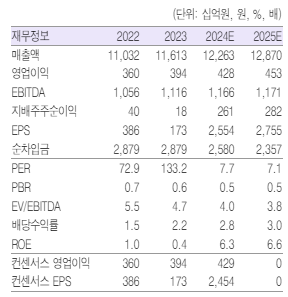

흥국증권은 12일 GS리테일에 대해 올해 영업실적도 호조세가 지속될 것이라며 투자의견을 매수로 유지했다. 다만 목표주가는 4만 원에서 3만3000원으로 낮춰 잡았다.

박종렬 흥국증권 연구원은 "GS리테일의 1분기 연결기준 매출액은 2조8000억 원, 영업이익 645억 원으로 전분기의 부진을 만회하는 양호한 실적을 기록할 전망"이라며 "홈쇼핑의 감익에도 불구하고, 편의점을 비롯한 슈퍼마켓, 호텔의 호전과 함께 공통 및 기타 부문의 영업손실 축소에 따른 결과"라고 말했다.

이어 "지난해 말 프레시몰 사업 철수에 따라 공통 및 기타부문의 영업손실 폭 축소는 올해 매분기 지속될 것"이라며 "편의점의 매출액과 영업이익은 전년 동기 대비 각각 6.7%, 7.4% 증가한 2조 원과 244억 원으로 전망된다"고 했다.

부문별로 보면 슈퍼마켓은 공격적인 출점과 일매출 신장, 가맹점 수익 개선이 예상되고 호텔은 외국인 관광객과 MICE 행사 증가로 수익성이 호전될 것으로 전망됐다. 홈쇼핑은 구조적 침체가 지속되고 공통 및 기타는 적자 사업 구조조정 효과가 발현될 것이라고 봤다.

박 연구원은 "양호한 실적 흐름을 보여온 동사의 영업실적은 올해에도 호조세가 지속될 것"이라며 "홈쇼핑의 구조적인 침체를 제외하고는 나머지 모든 사업 부문의 견조한 성장이 가능할 것이기 때문"이라고 말했다.

다만 "수익예상 하향으로 목표주가는 하향 조정한다"며 "목표주가는 가치합산방식으로 산출했으며, EV/EBTIDA 멀티플 3.2배를 적용했고 견조한 실적 모멘텀이 주가의 추가적인 하락을 지지해줄 것으로 판단한다"고 말했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2344909.jpg)

![삼성 평택 가려던 레미콘 출하 막혀...제조사들, 추가협상 중단 카드 ‘강경대응’[종합]](https://img.etoday.co.kr/crop/140/88/2344835.jpg)

![부동산 영끌에 주식 빚투까지…가계부채 경고음 커졌다 [영끌 2.0]](https://img.etoday.co.kr/crop/140/88/2344831.jpg)

![[급등락주 짚어보기] 미국-이란 갈등 재점화에 STX그린로지스 ‘上’…월드컵 특수 마니커도 ↑](https://img.etoday.co.kr/crop/85/60/2344935.jpg)

![[장외시황] 빅웨이브로보틱스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2344908.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2344909.jpg)

![지난달 취업자수 17개월만에 감소 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344881.jpg)