KB증권이 신세계에 대해 실적에 비해 저평가돼 저가 매수 접근이 적절하다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 25만 원에서 24만 원으로 하향 조정했다. 전 거래일 기준 종가는 17만3200원이다.

9일 박신애 KB증권 연구원은 “백화점 부문의 견고한 성장세, 까사미아‧홈쇼핑‧센트럴시티 등 자회사들의 실적 개선 흐름 등을 감안할 때, 저가 매수 접근이 유효하다”며 “주가 안정화와 주주가치 제고를 위한 1050억 원 규모의 자사주 매입 결정도 긍정적”이라고 했다.

다만 박 연구원은 “추세적인 주가 상승이 나타나기 위해서는 면세 부문의 의미 있는 실적 턴어라운드가 필요할 전망”이라고 했다.

박 연구원은 “올해 연결 총매출은 11조9020억 원, 영업이익은 6522억 원으로 예상된다”며 “영업이익 추정치를 종전 대비 6%(413억 원) 하향 조정했는데, 주로 백화점과 면세 부문 추정치 하향에 기인한다”고 했다.

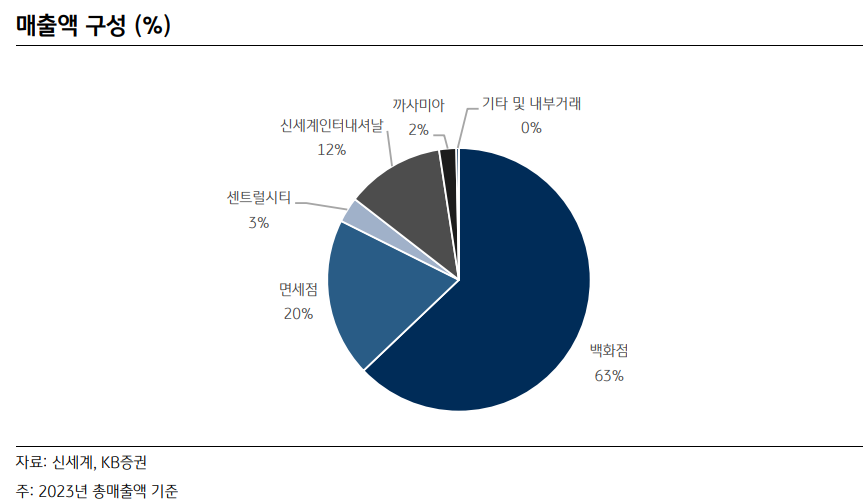

그는 “올해 1분기 총매출은 2조8187억 원, 순매출은 1조6047억 원, 영업이익은 1630억 원을 기록하면서 컨센서스에 부합했다”며 “백화점 총매출과 영업이익은 각각 8%, 4% 성장했다”고 했다.

박 연구원은 “면세점 총매출은 2% 하락하고, 영업이익은 72억 원을 나타냈다”며 “보따리상 관련 규제가 2월에 재개됨에 따른 일시적인 매출 타격, 인천공항 임대료 증가, 체화재고 할인 판매에 따른 원가율 상승 등의 영향으로 영업이익률이 1.3%의 낮은 수준을 나타냈다”고 했다.

그는 “까사미아 매출액은 부동산 거래 증가로 30% 고성장하고, 원가율 개선 노력에 힘입어 영업이익이 10억 원을 기록했다”며 “센트럴시티 매출은 6% 성장하고 영업이익은 20% 증가했다”고 했다.

![다시 아이바오의 시간…푸루후 동생 향한 마음들 [해시태그]](https://img.etoday.co.kr/crop/140/88/2337223.jpg)

![‘뛰지 마’만 남은 학교…피해는 결국 학생들 [사라지는 교실 밖 교실 下-①]](https://img.etoday.co.kr/crop/140/88/2336652.jpg)

![스페이스X 800억달러 IPO, 한국 공모 시장과 비교하면? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2337128.jpg)

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

![[김남현의 채권썰] 금통위 관망…대외금리 연동 흐름](https://img.etoday.co.kr/crop/85/60/2324352.jpg)

![[주간 IPO] '마르디 메크르디' 피스피스스튜디오 청약 돌입…레몬헬스케어 수요예측 개시](https://img.etoday.co.kr/crop/85/60/2332603.jpg)

![[e가상자산] 회사 금고에 코인 가득…‘DAT 기업’ 뭐길래](https://img.etoday.co.kr/crop/85/60/2336952.jpg)

![[베스트&워스트] 반도체 장비로 쏠린 코스닥…피엠티 60%대 급등](https://img.etoday.co.kr/crop/85/60/2337321.jpg)

![[베스트&워스트] 반도체 쏠림 더 커진 코스피…미래산업 80%↑](https://img.etoday.co.kr/crop/85/60/2337320.jpg)

![[주간증시전망] 삼성전자 레버리지 ETF 온다…코스피 예상밴드 7200~8500선](https://img.etoday.co.kr/crop/85/60/2337238.jpg)

!['국민성장펀드' 오픈런 완판에…코스닥 5% 급등·사이드카 발동 [종합]](https://img.etoday.co.kr/crop/85/60/2337273.jpg)

![[채권마감] 10년물 중심 강세, 불플랫..글로벌 장기금리 안정](https://img.etoday.co.kr/crop/85/60/2335940.jpg)

![[오늘의 주요공시] 대우건설ㆍ한화솔루션ㆍHD현대중공업](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![“술 한 잔도 부담”...소주 7000원 시대, 자영업자·소비자 모두 무너진다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2337256.jpg)

![영장심사 출석하는 김대기 전 비서실장 [포토]](https://img.etoday.co.kr/crop/300/190/2337228.jpg)