KB증권이 신세계에 대해 실적에 비해 저평가돼 저가 매수 접근이 적절하다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 25만 원에서 24만 원으로 하향 조정했다. 전 거래일 기준 종가는 17만3200원이다.

9일 박신애 KB증권 연구원은 “백화점 부문의 견고한 성장세, 까사미아‧홈쇼핑‧센트럴시티 등 자회사들의 실적 개선 흐름 등을 감안할 때, 저가 매수 접근이 유효하다”며 “주가 안정화와 주주가치 제고를 위한 1050억 원 규모의 자사주 매입 결정도 긍정적”이라고 했다.

다만 박 연구원은 “추세적인 주가 상승이 나타나기 위해서는 면세 부문의 의미 있는 실적 턴어라운드가 필요할 전망”이라고 했다.

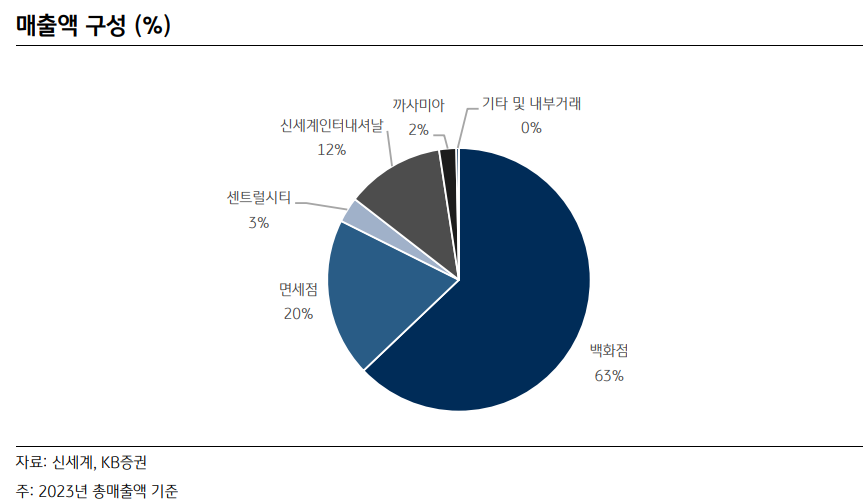

박 연구원은 “올해 연결 총매출은 11조9020억 원, 영업이익은 6522억 원으로 예상된다”며 “영업이익 추정치를 종전 대비 6%(413억 원) 하향 조정했는데, 주로 백화점과 면세 부문 추정치 하향에 기인한다”고 했다.

그는 “올해 1분기 총매출은 2조8187억 원, 순매출은 1조6047억 원, 영업이익은 1630억 원을 기록하면서 컨센서스에 부합했다”며 “백화점 총매출과 영업이익은 각각 8%, 4% 성장했다”고 했다.

박 연구원은 “면세점 총매출은 2% 하락하고, 영업이익은 72억 원을 나타냈다”며 “보따리상 관련 규제가 2월에 재개됨에 따른 일시적인 매출 타격, 인천공항 임대료 증가, 체화재고 할인 판매에 따른 원가율 상승 등의 영향으로 영업이익률이 1.3%의 낮은 수준을 나타냈다”고 했다.

그는 “까사미아 매출액은 부동산 거래 증가로 30% 고성장하고, 원가율 개선 노력에 힘입어 영업이익이 10억 원을 기록했다”며 “센트럴시티 매출은 6% 성장하고 영업이익은 20% 증가했다”고 했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![[단독] 현대차, ‘아틀라스’ 훈련소 가동 속도…상용화 국면 진입 [현대차 ‘AI 밸리’ 청사진]](https://img.etoday.co.kr/crop/140/88/2344987.jpg)

![한국 축구대표팀, 오늘 월드컵 체코전…중계 어디서? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2345070.jpg)

![대어 상장 붐의 역설…“증시 고점 경고음” [AI 상장 대전환 ②]](https://img.etoday.co.kr/crop/140/88/2344932.jpg)

![[특징주] 삼성SDI, 장 초반 12%대 강세⋯조기 흑자전환 기대감↑](https://img.etoday.co.kr/crop/85/60/2345179.jpg)

![[특징주] 한화오션, KDDX 선도함 ‘사실상 낙점’ 소식에 장 초반 강세](https://img.etoday.co.kr/crop/85/60/2344263.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2344909.jpg)

!['한복 추억' [한컷]](https://img.etoday.co.kr/crop/300/190/2345219.jpg)