대신증권이 카카오에 대해 실적 모멘텀이 당분간 소멸할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 7만1000원에서 6만8000원으로 하향 조정했다. 전 거래일 기준 종가는 4만8600원이다.

10일 이지은 대신증권 연구원은 “주요 자회사 지분가치는 현재 시장가를 반영해 총 19조2000억 원으로 산출된다”며 “광고, 커머스 사업의 1분기 양호한 실적에도 불구하고, 회사의 광고 업황 회복 지연 전망과 커머스 거래액 둔화에 따라 올해 톡비즈 매출을 기존 대비 9% 하향 조정하면서 목표주가를 하향한다”고 했다.

이 연구원은 “올해 1분기 매출액은 1조9884억 원, 영업이익은 1203억 원을 기록했다”며 “대신증권 추정치에 부합한 실적을 기록했다”고 말했다.

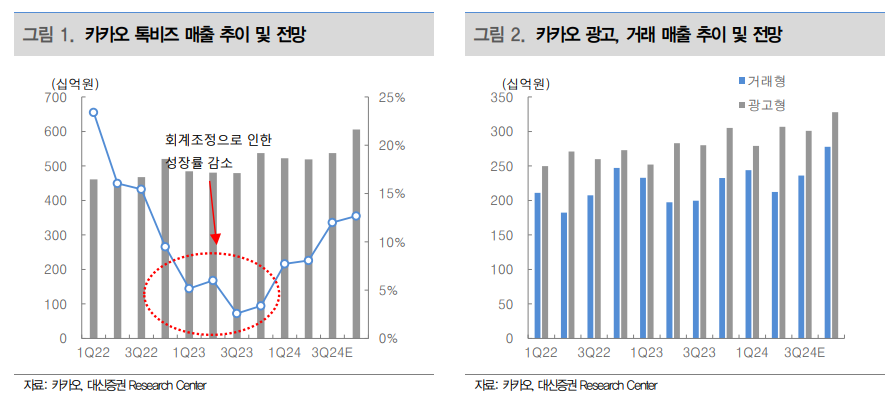

그는 “톡비즈 매출은 5221억 원을 기록했다”며 “광고, 커머스 매출은 각각 2790억 원, 2440억 원을 추정한다”고 했다.

이 연구원은 “비즈보드 역시 친구탭 CPT 매출 확대와 중국 커머스 광고 수혜로 전년 동기 대비 11% 성장했다”며 “커머스 매출은 4분기에 이어 성수기 효과로 직전 분기 대비 5% 증가했으나 거래액 성장률은 둔화했다”고 말했다.

그는 “예상 대비 미디어 사업의 라인업 증가로 호실적 기록하면서 게임, 뮤직의 부진한 실적을 상쇄했다”며 “전반적으로 눈높이가 낮아진 1분기 컨센서스에 부합하는 실적을 기록했다”고 전했다.

이 연구원은 “중국 커머스 광고 수혜가 이미 1분기부터 반영되면서 광고가 견조한 성장을 이어가고 있긴 하나, 2분기부터는 그 이상의 추가 성장을 기대하기 어려울 것”이라며 “커머스 역시 성수기 효과 이후 거래액 둔화 지속을 예상한다”고 했다.

그는 “그동안 본업의 실적 개선 기대감에 주가가 상승해 온 만큼 실적 모멘텀은 단기간 소멸할 것”이라며 “카카오의 인공지능(AI) 사업 관련 투자 확대 가능성에 따라 향후 카카오의 연결 영업이익 추가 하향 가능성이 있을 것”이라고 봤다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![[단독] 현대차, ‘아틀라스’ 훈련소 가동 속도…상용화 국면 진입 [현대차 ‘AI 밸리’ 청사진]](https://img.etoday.co.kr/crop/140/88/2344987.jpg)

![한국 축구대표팀, 오늘 월드컵 체코전…중계 어디서? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2345070.jpg)

![대어 상장 붐의 역설…“증시 고점 경고음” [AI 상장 대전환 ②]](https://img.etoday.co.kr/crop/140/88/2344932.jpg)

![[특징주] 삼성SDI, 장 초반 12%대 강세⋯조기 흑자전환 기대감↑](https://img.etoday.co.kr/crop/85/60/2345179.jpg)

![[특징주] 한화오션, KDDX 선도함 ‘사실상 낙점’ 소식에 장 초반 강세](https://img.etoday.co.kr/crop/85/60/2344263.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2344909.jpg)

!['한복 추억' [한컷]](https://img.etoday.co.kr/crop/300/190/2345219.jpg)