미래에셋증권이 롯데케미칼에 대해 2분기에 적자를 줄이면서 3분기 흑자전환을 달성할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 15만7000원에서 12만7000원으로 하향 조정했다. 전 거래일 기준 종가는 10만7300원이다.

10일 이진호 미래에셋증권 연구원은 “아직은 개선 흐름이 나타나지 않는 제품 스프레드 때문에 실적 전망치를 하향 조정했다”며 “이번 순차입금 증가 속도와 추가 설비투자(CAPEX) 투입을 고려하면, 추가 재무구조 악화 가능성이 높기에 주가가 눌리는 상황”이라고 했다.

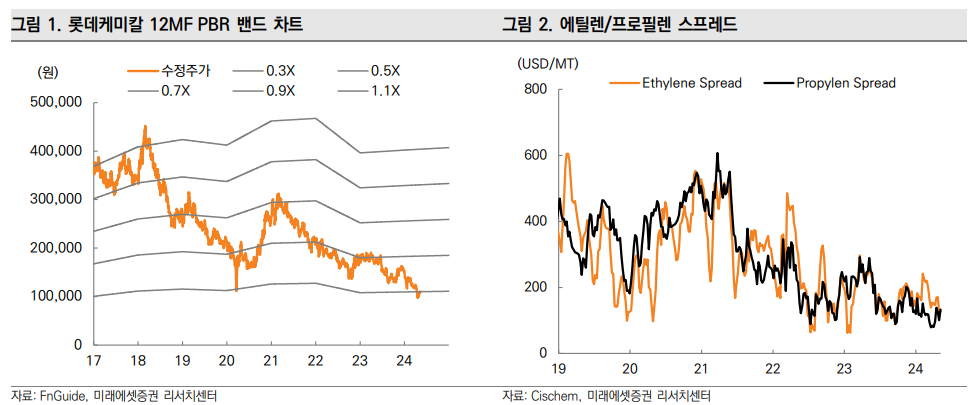

이 연구원은 “그런데도 12개월 선행(12MF) 주가순자산비율(PBR)은 현재 0.29배로 역대 최저 수준”이라며 “점차 가시화되는 흑자전환의 가능성까지 고려하면 주가의 추가 하락 가능성은 낮다”고 했다.

이 연구원은 “롯데케미칼의 올해 1분기 영업손익은 1353억 원으로 컨센서스인 –1270억 원을 소폭 하회했으며, 전분기(-3013억 원) 대비해서는 적자 폭을 대폭 줄였다”며 “적자 폭을 가장 크게 줄인 부문은 기초소재”라고 했다.

그는 “영업이익단 대비 세전이익단의 적자폭이 줄어든 데에는 자회사(롯데건설‧현대케미칼)의 실적 개선 영향이 있었다”며 “특히 롯데건설은 프로젝트파이낸싱(PF) 우려가 해결됨에 따라 향후 실적에도 긍정적인 영향을 미칠 것”이라고 했다.

이 연구원은 “롯데케미칼의 올해 2분기 영업손익은 –351억 원으로 전 분기 대비 적자 폭을 축소할 것”이라며 “제품군이 유사한 올레핀과 타이탄은 여전히 비슷한 수준의 적자를 기록할 것으로 예상하지만, 이외 부문들에서 골고루 수익성 개선을 전망한다”고 했다.

그는 “2분기까지는 적자를 줄이는 데 그치겠으나, 3분기는 흑자전환을 전망한다”며 “올해 3분기의 반짝 흑자전환 때와는 다르게 보는 이유는 당시에는 유가 상승으로 인한 납사 재고평가이익이 크게 잡혀서 나타난 흑자전환이었고, 이번 3분기의 흑자전환은 본격적인 시황 개선을 통한 흑자전환으로 판단하기 때문”이라고 했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![[단독] 현대차, ‘아틀라스’ 훈련소 가동 속도…상용화 국면 진입 [현대차 ‘AI 밸리’ 청사진]](https://img.etoday.co.kr/crop/140/88/2344987.jpg)

![한국 축구대표팀, 오늘 월드컵 체코전…중계 어디서? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2345070.jpg)

![대어 상장 붐의 역설…“증시 고점 경고음” [AI 상장 대전환 ②]](https://img.etoday.co.kr/crop/140/88/2344932.jpg)

![[특징주] 삼성SDI, 장 초반 12%대 강세⋯조기 흑자전환 기대감↑](https://img.etoday.co.kr/crop/85/60/2345179.jpg)

![[특징주] 한화오션, KDDX 선도함 ‘사실상 낙점’ 소식에 장 초반 강세](https://img.etoday.co.kr/crop/85/60/2344263.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2344909.jpg)

!['한복 추억' [한컷]](https://img.etoday.co.kr/crop/300/190/2345219.jpg)