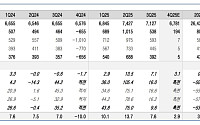

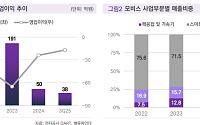

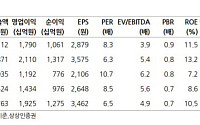

![[속보] 코스피, 장중 사상 첫 4600선 돌파](https://img.etoday.co.kr/crop/200/125/1990411.jpg)

![[오늘의 증시일정] 메이슨캐피탈·JTC](https://img.etoday.co.kr/crop/200/125/2274139.jpg)

![[증시키워드] 반도체ㆍ피지컬 AI 더해 우주항공 주목⋯‘스페이스X’ 미래에셋증권 주가↑](https://img.etoday.co.kr/crop/200/125/2278069.jpg)

![[오늘의 투자전략] CES 모멘텀에 반도체 랠리 지속…쏠림 해소 속 순환매 주목](https://img.etoday.co.kr/crop/200/125/2274780.jpg)

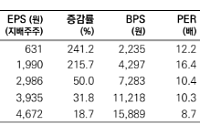

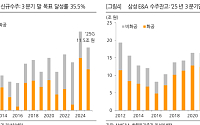

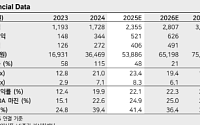

![실적이 끌어올린 코스피 사상 최고치…외국인‧환율이 핵심[변동성 커진 증시①]](https://img.etoday.co.kr/crop/200/125/2277984.jpg)

![4500 돌파한 코스피…'반도체 독주'서 '지수형 상승'으로[변동성 커진 증시③]](https://img.etoday.co.kr/crop/200/125/2277879.jpg)

![코스피, 전인미답 4500선 돌파…증권가 “과열 아닌 체질 변화”[변동성 커진 증시②]](https://img.etoday.co.kr/crop/200/125/2277975.jpg)

![[오늘의 주요공시] HD현대일렉트릭‧HD현대중공업 등](https://img.etoday.co.kr/crop/200/125/2272682.jpg)

많이 본 뉴스

마켓 최신 뉴스

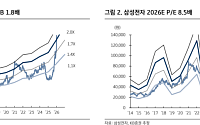

![[김남현의 채권썰] 물 건너간 연준 금리인하, 한은 금안회의 주목](https://img.etoday.co.kr/crop/85/60/2310002.jpg)

![[주간 IPO] 인벤테라 청약에 한패스·메쥬 상장…공모주 일정 본격화](https://img.etoday.co.kr/crop/85/60/2310354.jpg)

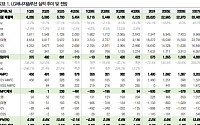

![[베스트&워스트] 코스피는 건설·에너지·증권, 코스닥은 반도체 강세](https://img.etoday.co.kr/crop/85/60/2310561.jpg)

![[주간증시전망] 다음 주 코스피 5500~6100 예상⋯중동 리스크 넘은 ‘반도체의 힘’](https://img.etoday.co.kr/crop/85/60/2310508.jpg)

![[급등락주 짚어보기] ‘에너지고속도로’ SK오션플랜트 ‘上’⋯새내기 아이엠바이오로직스, ‘따따블’](https://img.etoday.co.kr/crop/85/60/2310512.jpg)

마켓 뉴스

!["어서 오세요, 공주님"⋯팬미팅→팝업도 '세계관' 과몰입 중! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2310488.jpg)

![BTS 완전체 7인의 컴백 [포토로그]](https://img.etoday.co.kr/crop/300/190/2310751.jpg)