12일 금화PSC와 한국발전설비연합회 등에 따르면 금화는 현대건설과 삼성물산의 조인트벤처사(社) HSJV와 아랍에미레이트(UAE) 바라카 원자력발전소 일부 설비건설 공사계약을 체결했다. 공사는 복수기와 터빈설치 공사로 규모는 약 267억원이다. 이는 지난해 매출액 대비 약 17.04%에 해당하는 규모다.

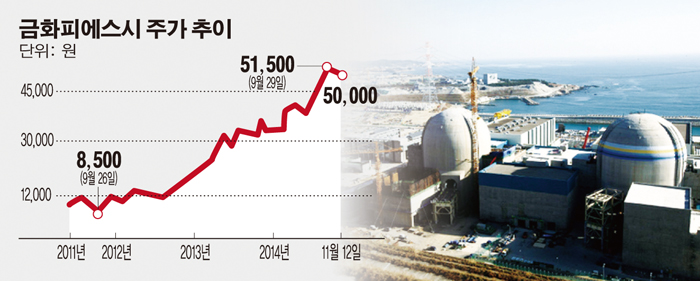

금융투자업계에서 금화PSC는 안정적 재무구조와 배당 메리트가 있는 기업으로 여겨진다. 무엇보다 과거 성장세를 살펴보면, 매출액이 과거 10년간 20.3% 상승했다. 가파른 우상향 곡선보다 점진적인 사세 확장을 이어왔다.

금화PSC의 2004년 매출은 314억원, 지난해에는 1661억원으로 상승했다. 영업이익 역시 단 한 번의 역성장 없이 30.3% 상승(2004년 25억원 → 2013년 271억원)을 기록했다.

한국발전설비연합회 관계자는 “향후 전력수요는 더욱 늘어날 것으로 예상되면서 발전 설비는 물론 원자력 설비 증가가 예상된다”며 “기존의 발전 설비의 노후화 역시 빠르게 진행되는 만큼 경상정비와 예방정비 업체의 수익성이 밝은 편”이라고 전했다.

무엇보다 한전의 자회사였던 한전KPS가 현재 80%를 점유하고 있는 발전 정비분야의 새판 짜기도 주목할 만하다. 정부가 점진적으로 이 분야의 민간업체 이양을 밝혔다는 점도 주목할 만하다. 향후 발전 정비 분야의 개방을 앞두고 민간업체의 기술력 향상을 위한 방책이다.

나아가 금화PSC의 경우 경영 리스크가 상대적으로 적다는 특징도 지녔다. 최대주주인 김성기 회장과 자녀, 친인척이 대표이사와 부사장 등에 이름을 올려놓고 있어 경영권 리스크에서도 자유롭다는게 관련업계의 분석이다.

금융투자업계 관계자는 “금화PSC의 경우 최근 10년 동안 사세가 10배 이상 성장했다"며 "이는 지속적인 경상정비 서비스 확대와 고마진 경상정비인 계획예방정비(OH)의 비중이 증가하고 있기 때문"이라고 설명했다.

☞ 투자자 300명에게 공개하는 종목의 속살 이투데이 스탁프리미엄에서 확인하세요

![올림픽이 너무 조용해요 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294154.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294169.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[채권마감] 사흘만 강세, 외인 10선 대량매수+SK하이닉스 투자설](https://img.etoday.co.kr/crop/85/60/2294179.jpg)

![[급등락주 짚어보기] 삼화페인트 ‘이틀째 상한가’…코스닥선 ‘엑스페릭스·DSC인베스트먼트’ 상한가](https://img.etoday.co.kr/crop/85/60/2294249.jpg)

![[장외시황] 메쥬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294187.jpg)

![[환율마감] 다카이치 압승에도 원·달러 이틀째 하락](https://img.etoday.co.kr/crop/85/60/2290933.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)