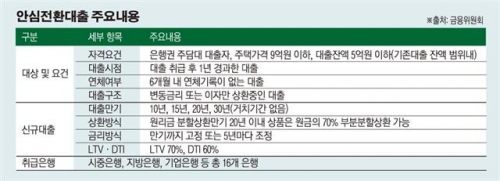

안심전환대출

오는 24일 출시되는 2%대 고정금리·20년 분할상환 주택담보대출인 '안심전환대출'의 가장 큰 매력은 이자 절감이다.

예를 들어 한 달에 5000만원을 버는 직장인 A씨가 변동금리(3.5%)ㆍ만기일시상환으로 2억원을 대출받았다고 가정하자.

연장을 통해 20년간 원금상환 없이 갚아나간다면 그는 매달 58만원의 이자를 부담하고 만기 때는 2억원을 한 번에 갚아야 한다. 20년간 부담해야 하는 이자만 1억4000만원에 달한다. 기준금리가 오르면 더 늘어난다.

그러나 A씨가 이번에 출시되는 안심전환대출로 갈아탄다면 이자 규모는 6000만원으로 대폭 낮아진다. 상환금을 함께 내야 하기 때문에 매달 부담해야 하는 돈이 109만원으로 늘어나기는 하지만 2억원을 한 번에 낼 필요가 없으니 만기부담이 없다.

장기주택담보대출 이자소득공제(20년간 1000만원 수준)까지 받는다면 이자에 세금까지 총 9000만원이나 아낄 수 있는 셈이다. 특히 중도상환 수수료도 3년간 최대 1.5% 면제되기 때문에 당장 내야할 돈도 없다.

김용범 금융위 금융정책국장은 "이번에 출시되는 '안심전환대출'의 강점은 낮은 고정금리, 중도상환수수료 면제, 이자비용 소득공제 가능 이 세가지"라며 "올해 20조원을 한도로 우선 공급하고 파급효과를 감안해 확대할 계획"이라고 말했다.

![노동의 정석을 바꾼 '모베드·아틀라스'…일자리 패러다임 재편 [거대한 수레의 역습]](https://img.etoday.co.kr/crop/140/88/2293486.jpg)

!['통계 착시' 개인은 부유해졌는데 사회는 가난해졌다 [뒤처진 국가 통계]](https://img.etoday.co.kr/crop/140/88/2293643.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![비트코인 7만 달러 공방... 채굴자 항복은 오히려 바닥 확인 신호? [Bit 코인]](https://img.etoday.co.kr/crop/85/60/2209758.jpg)

![이찬진 “빗썸 사태, 2단계 입법 시 강력 보완돼야…인허가 단계까지 연계 필요" [종합]](https://img.etoday.co.kr/crop/85/60/2293649.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2293582.jpg)

![정치·외교·통일·안보 대정부질문, 답변하는 김민석 총리 [포토]](https://img.etoday.co.kr/crop/300/190/2293534.jpg)