국회 정무위원회 소속 새정치민주연합 김기식 의원이 금융감독원으로부터 제출받은 국정감사 자료에 의하면, 대부업체들이 신용대출에서 신용등급과 상관없이 무차별적인 고금리를 부과하고 있는 것으로 드러났다.

대부잔액 기준 상위 10개 대부업체를 대상으로 신용등급별 가중평균금리를 조사한 결과, 2015년 6월 말 기준 10개 업체 전체 잔액 약 6.2조에 적용되는 가중평균금리는 35.3%에 달했다.

뿐만 아니라 신용등급 1등급의 10개 업체 평균금리가 35.5%인 반면, 10등급 평균금리는 오히려 이보다 3.3%p 낮은 32.2%로 확인되는 등 대부업체들이 신용등급과 전혀 무관하게 법정최고금리 수준의 신용대출 금리를 부과하고 있었다.

또한 승인율과 연체율에서도 신용등급과의 상관관계는 나타나지 않았다. 10개 대부업체의 신용등급별 승인율을 비교한 결과, 9·10등급을 제외하고는 신용등급이 대출 승인율에 미치는 영향이 미미한 것으로 드러났다. 1등급 평균 승인율은 31.9%로, 이는 전체 평균 승인율 31.5%와 별다른 차이가 없으며 오히려 6등급 39.9%, 5등급 38.1%보다도 상당히 낮은 수준이기도 하다.

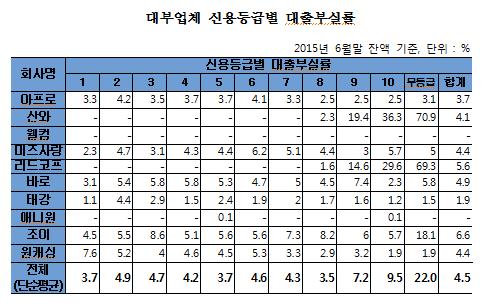

대출 부실률 역시 9·10등급의 부실률은 유의미하게 높았지만 1~8등급 구간에서는 신용등급과 부실률의 관련성이 의심스럽다는 지적이다. 10개 대부업체의 평균 부실률은 잔액기준 4.5%였으며 1~8등급 구간 부실률이 최저 3.5%에서 최고 4.9%로 큰 차이가 없었다. 또한 부실률이 가장 낮은 구간은 8등급이고 가장 높은 구간은 2등급으로 신용등급과 부실률 간에 유의미한 상관관계는 발견되지 않았다.

특히 승인율이 16%대로 가장 낮은, 즉 가장 대부심사가 엄격하고 문턱이 높은 바로크레디트대부 및 원캐싱대부와, 승인율이 62%로 가장 높은 산와대부를 비교한 결과, 부실률에는 큰 차이가 없었으며, 오히려 산와대부 < 원캐싱대부 < 바로크레디트대부 순으로 산와대부의 부실률이 가장 낮았다.

김기식 의원은 이에 대해 “대부업체의 신용대출은 현재 신용대출이라고 부르기도 무색하다”며 “은행 신용대출을 이용할 수도 있을 신용등급 1등급의 금리가 연 35.5%라는 것은 비상식적인 것을 넘어 비정상적이다”라고 지적하고, “광고를 적극적으로 활용해 고객을 최대한 끌어들인 후 무조건 최고금리를 부과하는 대부업체의 영업방식으로 인해, 신용대출에서 신용 1등급이 10등급보다 비싼 이자를 내는, 말도 안되는 상황까지 벌어진 셈”이라고 강도높게 비판했다.

이어 김 의원은 “대부 광고는 법 개정으로 대폭 제한했으나, 아직 최고금리 인하와 더불어 일괄적으로 고금리를 매기는 영업행태의 개선이 필요하다”고 주장하고, “대부업계에서는 인하 여력이 없고 고금리가 불가피하다고 하는데, 이번 자료에서 그러한 주장이 근거가 없다는 것이 드러났다. 정기국회에서 최고금리 인하와 대부업체의 영업행태 개선 둘 다 이끌어내겠다”고 덧붙였다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![이 대통령, 쇼트트랙 황대헌 은메달에 “정말 대단하고 자랑스럽다”[2026 동계올림픽]](https://img.etoday.co.kr/crop/85/60/2295445.jpg)

![삼성전자 지금 사도 될까…"설 이후 한 번 더 상승 여력" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2296128.jpg)

![중국 춘절 연휴 시작, 북적이는 명동거리 [포토]](https://img.etoday.co.kr/crop/300/190/2296286.jpg)