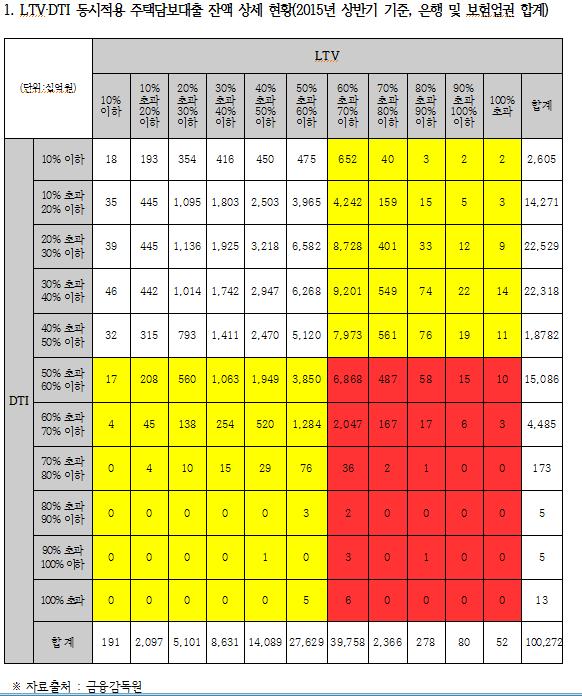

LTV·DTI 동시적용(서울・경기・인천) 주택담보대출(100.2조원)의 52.4%(52.5조원)가 위험한 대출인 것으로 밝혀졌다.

6일 새정치민주연합 홍종학 의원이 금융감독원으로부터 제출받은 LTV·DTI 동시적용 주택담보대출 잔액 현황(2015년 6월말 기준)을 분석한 결과, 담보인정비율(LTV)이 60%를 초과하거나 총부채상환비율(DTI)이 50%를 초과하는 ‘위험 대출’이 52.5조원(52.4%)에 달하는 것으로 나타났다.

이는 작년 6월말 기준 30조7000억원에 비해 무려 21조8000억원(71.0%)이 증가한 것이다.

2015년 상반기 기준, LTV·DTI가 동시에 적용되는 수도권 지역에서 LTV 60%를 초과한 대출 잔액은 총 42조5000억원이다. 이는 규제가 적용되는 대출의 42% 수준으로 집값이 떨어질 경우 깡통주택으로 전락할 가능성이 상당히 높은 대출로 볼 수 있다.

또한 총부채상환비율(DTI)이 50%를 초과하는 대출은 19조7000억원에 달했다. DTI가 50%를 초과한다는 것은 소득의 절반 이상을 빚 갚는 데에 할애해야 한다는 의미이다. 이러한 상황이 계속되면 집이 있어도 가난한 ‘하우스 푸어’로 전락하기 쉽다.

특히, LTV 60%, DTI 50%를 동시에 초과해 위험이 중첩되어 있는 대출도 9조7000억원에 달했다.

반면, LTV 60% 이내, DTI 50%이내인 안전대출은 작년 6월말 51조3000억원에서 올해 47조7000억원으로 오히려 하락했다.

홍 의원은 “규제 동시적용 대출의 52.4%가 위험한 대출이 되어버린 것은 최경환 경제부총리 취임 이후 LTV・DTI 규제완화 정책으로 인한 것”이라며 “이러한 정책을 주도한 최 부총리가 ‘빚내서 집 사라고 한적이 없다’라고 강변하는 것은 무책임한 공직자의 전형을 보여준다”고 지적했다.

홍 의원은 또한 LTV・DTI 규제의 금융업권별 규제차익을 해소한다던 LTV・DTI 규제완화정책도 지적했다. 사실상 제2금융권 주택담보대출도 줄지 않았고, 보험권은 크게 증가했다는 지적이다.

실제로 정부는 작년 7월 최경환 부총리 취임이후 새 경제팀의 경제정책 방향에서 가계부채를 적정수준으로 관리하고 연착륙을 유도하며, LTV・DTI 규제의 지역별・금융업권별 규제차익을 해소하여 가계부채 이자부담 경감 및 질적 구조개선을 유도한다고 강변하며 LTV・DTI 규제를 완화한 바 있다.

그러나, 제2금융권의 주택담보대출은 여전히 줄지 않고 오히려 증가했다. 작년 6월말 86.5조원이던 제2금융권 주택담보대출은 올해 6월말 현재 90조9000억원에 달하고 있다. 특히 보험업권의 작년 동기 28조7000억원에서 올해 32조7000억원으로 무려 4조원(14%)이나 증가했다는 분석이다.

이중 LTV는 주택을 담보로 설정할 때 적용하는 대출 한도로, 주택 가격의 일정비율 이하로 대출을 제한함으로써 주택시장 상황이 급변해도 금융기관이 부실화하지 않도록 하는 안전장치이다. 특히 주택 가격에 비해 대출이 과도할 경우 주택시장이 투기성을 띠면서 과열될 우려가 높다. 이로 인해 주택시장의 불안정이 심해질 뿐만 아니라, 만약 주택 가격이 하락할 경우 금융위기로 이어지게 된다. 2008년 미국발 글로벌 금융위기가 대표적인 사례다.

통상 LTV가 60%를 넘어가면 주택담보대출이 위험한 상태인 것으로 간주한다. 대출 담보인 주택을 경매나 공매에 내놓으면 감정가격의 70% 정도에 낙찰되는 것을 고려한 것이다. 홍 의원의 분석에 따르면, 이처럼 LTV 60%를 초과하는 위험대출 규모가 규제 적용 대출의 42.4% 수준인 42.5조원에 달하고 있는 것이다.

홍 의원은 “DTI 비율이 높을 경우 이자율 상승 등 경기변동에 민감할 수밖에 없다”며 “이자율이 조금이라도 상승할 경우 중산층과 서민들이 하우스푸어로 전락해 서민경제 붕괴로 이어질 수밖에 없다”고 경고했다.

DTI는 대출자의 소득에서 원리금 상환액이 차지하는 비율을 말한다. 소득 이상으로 과도한 대출이 이뤄질 경우 대출자는 원리금 상환을 감당하지 못할 수 있다. 따라서 DTI를 섣불리 완화할 경우, 소득의 대부분을 빚 갚는 데에 사용하는 하우스푸어를 양산하게 된다. 또 금리가 조금이라도 오를 경우 원리금과 함께 이자부담이 증가함으로써 소비여력이 급격히 하락해 경제위기로 이어지게 된다.

특히 2015년 상반기 기준으로 소득의 50% 이상을 빚을 갚는데 사용해야 하는 DTI 50% 초과 대출 잔액이 19조7000억원으로 LTV와 DTI가 동시에 적용되는 지역의 주택담보대출 잔액 100조2000억원의 19.7%에 달한다. 이 가운데 가장 안정적인 금융기관으로 평가받는 은행에서 대출해 준 것만 17.1조원으로, 2014년 6월말(13조원) 대비 31.5% 증가했다.

이와 관련 홍 의원은 한국은행의 6월 금융안정보고서 중 부채상환에 어려움이 예상되는 한계가구 국내 가구 중 금융순자산이 負(-)인 동시에 처분가능소득 대비 원리금상환액 비율(DSR)이 40%를 초과하는 가구가 전국적으로 약 150만 가구에 이르며 이들이 보유한 부채규모가 400조원에 이른다는 분석결과를 제시했다.

또한 주택담보대출 증가를 LTV구간별로 보면, LTV 60% 초과~70%이하 구간에서 은행담보대출이 크게 증가한 반면 50% 초과~60% 이하 구간은 감소는 분석결과도 밝혔다.

홍 의원은 이에 대해 “부동산 경기부양을 위해 전월세 폭등을 방치하고 ‘빚내서 집사라는 정책’으로 가계부채 위기상황을 초래한 박근혜 정부는 미국 금리 인상 등 외부적 환경에 대응하기 위해 조속한 대비책을 제시해야 할 것”이라며 “그렇지 않을 경우 모든 경제위기의 책임은 박근혜 정부에게 있다는 것을 명확히 지적한다”고 밝혔다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![삼성전자 지금 사도 될까…"설 이후 한 번 더 상승 여력" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2296128.jpg)

![중국 춘절 연휴 시작, 북적이는 명동거리 [포토]](https://img.etoday.co.kr/crop/300/190/2296286.jpg)