과거 부동산 경기가 활황을 이어갈 때는 주택을 구매하고 이자만 갚다 시세 차익을 남기고 막대한 투자수익을 올릴 수 있었다.

그러나 부동산 경기가 정체기 접어들면서 상당한 가계부채 부담으로 전가되고 있다는 지적에 따른 것이다.

특히 정부가 적극적으로 알리고 있는 ‘빚은 고정금리로 처음부터 갚아나가야 한다’는 원칙을 확산하는 일환이다.

소비자들은 갚을 수 있는 만큼만 빌려 원금과 이자를 함께 상환해 나가야 한다. 매달 이자만 내다가 만기에 원금을 한 번에 털어버리던 주택담보대출 관행이 바뀌는 것이다.

먼저 담보 위주의 소득심사가 상환능력 위주의 소득심사로 바뀐다. 예전에는 주택 가격에 따라 담보가치를 설정했지만, 앞으로는 소득 수준 등 원리금 상환 능력까지 심사하게 된다.

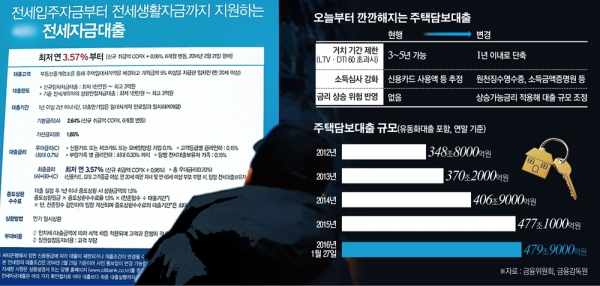

거치기간(이자만 갚는 기간)을 1년 이내로 설정할 수는 있으나 비거치식·분할상환이 원칙이다.

주택 대출때 소득 심사는 신용카드와 체크카드 등 연간 소비액등으로 추정했지만, 앞으로는 원천징수영수증 등 객관적 소득 자료를 증빙해야 한다.

향후 금리 인상을 미리 대비해 대출 규모도 조정된다. 상승가능금리는 앞으로 금리 변동에 따라 원리금 상환 부담을 미리 계산하는 것이다. 만약 금리 인상이 예상되면 실질적인 대출액이 줄어들 수 있다. 다만 이는 은행에선 참고용으로만 쓰인다.

특히 최근 대체로 고정금리를 권장하고 있어 향후 금리 상승에 따른 피해는 크지 않을 것으로 보인다.

대출 심사 선진화 가이드라인은 이날부터 수도권 은행이 신규로 취급하는 가계 주택담보대출이 대상이다. 비수도권은 5월2일부터 적용된다.

이번 주택대출 심사 강화 가이드라인 대상자는 △주택구입 자금용 대출 △고부담 대출 △주택담보대출 담보물건이 해당 건 포함 3건 이상인 경우 △소득산정 시 신고소득을 적용한 대출 등이 적용 대상자다.

고부담 대출의 기준은 주택담보인정비율(LTV)와 총부채상환비율(DTI)이다. LTV 또는 DTI가 60%를 초과하는 경우 고부담 대출에 해당된다. LTV가 60%를 초과해도 DTI가 30% 이하면 예외로 한다.

![한국 첫 메달은 스노보드 김상겸…오늘(9일)의 주요일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2293019.jpg)

![[단독] 신용보증기금, 전사 AI 통합 플랫폼 만든다⋯‘금융 AX’ 모델 제시](https://img.etoday.co.kr/crop/140/88/2292951.jpg)

![강남권 매물 늘었는데⋯고위공직자 선택 주목 [고위공직 다주택자 시험대①]](https://img.etoday.co.kr/crop/140/88/2292959.jpg)

![[날씨] 월요일 출근길 체감온도 '영하 15도'…강추위 낮부터 풀린다](https://img.etoday.co.kr/crop/140/88/2292831.jpg)

!['김건희 집사' 김예성 선고...'삼성전자 특허 유출' 안승호 전 부사장 1심 결론 [이주의 재판]](https://img.etoday.co.kr/crop/140/88/2229916.jpg)

![[주간수급리포트] 외국인과 맞붙은 개미…삼전·SK하닉 선택 결과는?](https://img.etoday.co.kr/crop/140/88/2292971.jpg)

![[특징주] SK스퀘어, 9%대 강세…3차 상법개정안 기대감에 지주사 동반 상승](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![2월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)