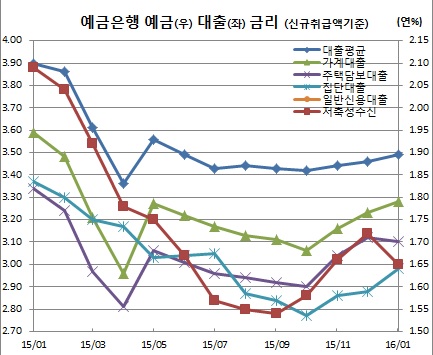

은행 금리중 대출금리만 오른 것으로 나타났다. 특히 부동산 대출인 집단대출과 일반신용대출 금리가 급등하면서 서민들의 주머니만 옥죄는 분위기다.

반면 예금금리는 시장금리가 하락하면서 넉달만에 내림세로 돌아섰다. 정기예금금리 중 2% 이상 금리는 사실상 자취를 감췄다.

이에 따라 전체 정기예금(신규취급액 기준)중 2% 미만 금리는 전월보다 5.5%포인트 증가한 99.7%까지 확대됐다. 지난해 10월 99.5% 이후 넉달만에 사상 최대치를 경신한 것이다. 2%대 금리는 불과 0.3%에 그쳤다.

반면 대출평균금리는 전월보다 3bp 상승한 3.49%를 기록했다. 가계대출금리가 5bp 오른 3.28%를 나타냈다. 주택담보대출이 2bp 하락한 3.10%를 보였지만, 집단대출이 10bp 급등한 2.98%를, 일반신용대출이 9bp 오른 4.56%를 기록했기 때문이다. 기업대출은 5bp 떨어진 3.57%를 보였다.

최영업 한은 금융통계팀 부국장은 “집단대출이 지속적으로 늘다보니 은행이 관련 금리를 올린 것 같다. 신용대출도 증가함에 따라 금리가 상승했다”며 “예금금리 하락은 시장금리가 하락한데다 연말 우대금리가 연초들며 사라졌기 때문”이라고 전했다.

잔액기준 총수신금리는 1bp 떨어진 1.38%, 총대출금리는 전달과 같은 3.54%를 보였다. 각각 사상 최저치 행진을 이어간 셈이다. 다만 예금금리 하락세가 더 커 은행 예대마진은 216bp로 늘었다. 6년3개월만에 최저치를 보였던 작년 11월(214bp) 이후 두달연속 상승세다.

가계대출중 고정금리 대출비중도 증가했다. 신규취급액기준으로는 46.1%, 잔액기준으로는 30.7%를 기록했다. 시중은행들은 감독당국 규제에 따라 고정금리 대출 비중을 올해말 37.5%, 내년말 40%까지 맞춰야 한다.

한편 비은행금융기관의 경우 예금금리는 상호저축은행이 하락했고, 나머지 기관은 비슷한 수준을 유지했다. 상호저축은행 예금금리는 전월대비 13bp 급락한 2.34%를 기록했다. 대출금리는 새마을금고를 제외하고 모두 올랐다. 상호저축은행이 63bp나 상승한 12.09%를 보였다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![최가온, 韓 첫 설상 금메달… ‘마지막 3차 런’ 승부수 통했다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2295821.jpg)

!['날 풀리니 전국 초미세먼지 말썽' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296140.jpg)