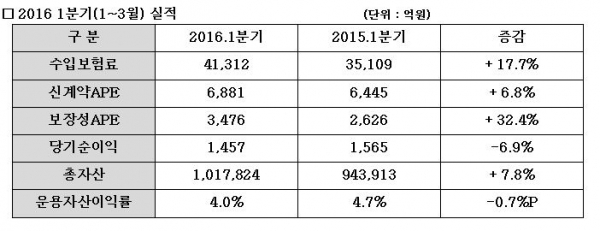

같은기간 수입보험료는 4조1312억원으로 전년동기(3조5109억원)대비 17.7% 증가했다. 신계약 성장세와 2회 이후 계약자가 납입하는 보험료인 계속보험료가 늘어난 영향이 컸다.

전체 신계약 연납화보험료(APE)는 6881억원으로 전년동기 대비 6.8% 증가했다. 특히 보장성 APE가 같은 기간 32.4% 증가한 3476억원으로 집계됐다. 수익성 높은 종신·CI보험으로 상품판매를 집중한 결과다. 영업효율 측면에서도 13회차 유지율 84.8%, 25회차 유지율 65.3%를 기록했다.

사업비율은 매출 호조와 비용집행 효율화로 전년 대비 1.5%포인트 하락한 12.5%를, 손해율은 위험보험료 확대와 보험금 관리 강화로 8.7%포인트 떨어진 79.6%로 각각 산출됐다.

자본 적정성 비율인 RBC는 지난해 같은 기간보다 33.8%포인트 하락한 288.4%를 기록했다.

1분기 운용자산이익률은 0.7%포인트 떨어진 4.0%를 기록했다. 한화생명은 운용자산 포트폴리오에서 해외증권 비중을 확대했다. 1분기 운용자산 주요 포트폴리오를 살펴보면 국내채권 56.8%, 국내주식 2.7%, 부동산 4.5%, 해외증권 13.8%로 각각 집계됐다. 해외증권은 작년동기 11.2%보다 2.6%포인트 확대했다.

한화생명은 "해외증권의 경우 지역은 미국을 중심으로, 업종은 은행과 제조업에 맞춰 투자하고 있다"고 설명했다.

아울러 한화생명은 정부가 추진하고 있는 기업 구조조정과 관련된 리스크는 없다고 밝혔다. 한화생명은 "(투자한) 기업들에 대해 면밀히 검토했는데 판단하기로는 구조조정될 만한 기업은 없고, 이에 따른 손실도 없다"면서 " 모니터링을 해서 문제될 기업이 있으면 사전조치할 계획"이라고 밝혔다.

![배당금 받으려면 언제까지 사야 할까?…2월 국내 배당주 정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2299248.jpg)

!["다같이 단종 안아"⋯'왕사남', 과몰입 비결 탈탈 털어보니 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2299262.jpg)

![현대차 주가, 이제 '숫자'로 보지 마세요. 삼성전자보다 무서운 진짜 이유 [찐코노미]](https://i.ytimg.com/vi/TfLr6_Ne1wA/mqdefault.jpg)

!["다같이 단종 안아"⋯'왕사남', 과몰입 비결 탈탈 털어보니 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2299262.jpg)

![국민의힘, 상법 개정안 필리버스터 '돌입' [포토]](https://img.etoday.co.kr/crop/300/190/2299313.jpg)