연이은 호실적에 홈쇼핑 업체들의 주가가 생기를 띄고 있다. 증시 전문가들은 최근 홈쇼핑주의 주가 상승에 대해 1분기 기대 이상의 성과와 지난해 악재에 대한 기저효과로 투자심리가 되살아 나는 것으로 분석했다.

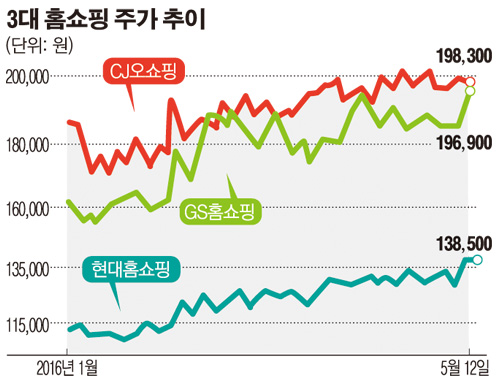

12일 한국거래소에 따르면 GS홈쇼핑의 주가는 올 들어 연초 저점(15만2200원)보다 29.3% 상승했다. 10만원대이던 현대홈쇼핑은 13만원대를 기록해 28.8% 뛰었고, CJ오쇼핑도 17.1% 올랐다.

이들 홈쇼핑 상위 3사의 올해 1분기 합산 취급고는 지난해 같은 기간보다 3.2% 증가한 2조5290억원을 기록했다. 영업이익은 1065억원으로 13% 증가해 시장 추정치(컨센서스)보다 8.2% 웃돌았다. 특히 현대홈쇼핑은 영업이익 382억원을 기록하며 컨센서스(320억원)보다 16% 웃돌아 ‘어닝 서프라이즈’를 기록했다.

실적 개선은 수익성 좋은 TV홈쇼핑 취급고 증가와 저마진 상품군 축소, 마케팅비 감소 등에서 비롯됐다. 현대홈쇼핑은 TV 부문이 5.5% 성장했으며, 패션의류와 화장품 등의 매출 성장이 두드러져 경쟁사 대비 차별점을 확보했다. GS홈쇼핑 TV부문은 8분기 연속 역신장에서 플러스(1.75%)로 돌아서면서 영업이익 증가를 이끌었다.

2분기에는 지난해 백수오 사태와 중동호흡기증후군(메르스) 영향 기저효과로 영업이익이 대폭 증가할 것으로 예상된다. 송출수수료 부담이 지속적으로 감소하는 점도 긍정적 요소다.

증시전문가들도 홈쇼핑주의 상승을 내다보고 있다. 박종대 하나금융투자 연구원은 “영업이익 실적 추정치가 10% 이상 상향조정되면서 밸류에이션 부담이 낮아졌다”며 “고정비 부담이 덜한 홈쇼핑 업체의 모멘텀이 예상보다 커질 수 있을 것으로 기대된다”고 분석했다.

차재헌 동부증권 연구원은 “홈쇼핑주의 펀더멘탈(기초체력)은 이미 개선되기 시작했다”며 “최근 바닥권에서 주가 상승을 보였지만 여전히 저평가돼 있다는 판단에서 상위 3사에 대한 매수를 추천한다”고 밝혔다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2293582.jpg)

![진짜인 줄 알았는데 AI로 만든 거라고?…"재밌지만 불편해" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2293549.jpg)

![외국인 'K 부동산 쇼핑', 자금출처 탈탈 텁니다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2290185.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[급등락주 짚어보기] 삼화페인트, ‘깜짝’ 상한가⋯HBM4 양산 기대감에 레이저쎌ㆍ하이딥ㆍ아이엠티 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2293632.jpg)

![[오늘의 주요공시] 미래에셋증권ㆍ한화에어로스페이스ㆍ고려아연 등](https://img.etoday.co.kr/crop/85/60/2292185.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2293582.jpg)

![정치·외교·통일·안보 대정부질문, 답변하는 김민석 총리 [포토]](https://img.etoday.co.kr/crop/300/190/2293534.jpg)