“소멸시효 완성 건까지 주라는 것은 정치적인 제스처로는 이해할 수 있지만 법리적으론 불가능한 일이다.” (권영준 서울대 법학전문대학원 교수)

“보험사가 지급 거부하면 약 1조6000억원 부당이득을 취하게 되는 셈이다.” (김창호 국회 입법조사관)

자살보험금 지급 문제를 두고 금융당국과 보험업계가 갈등을 빚고 있는 가운데, 보험 학계도 첨예한 의견 대립을 보이고 있다.

지난 27일 한국보험학회가 ‘자살면책제한조항에 대한 법적 해석 문제’라는 주제로 개최한 학술대회에서, 보험 전문가들은 자살에도 재해사망보장금을 지급하는 2010년 개정 이전 ‘재해사망특약’을 두고 열띤 논쟁을 벌였다.

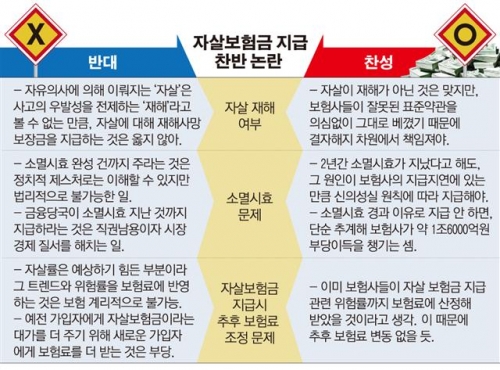

자살보험금 지급 반대측은 자살은 재해가 아님은 물론, 소멸시효도 완성돼 보험사의 지급 의무가 없다고 강조했다.

권 교수는 “소멸 시효 경과를 이유로 보험사가 보험금 지급을 하지 않으면 소비자 입장에서 신의칙 위반을 이야기 할 수 있지만 법리적으로 지급하는 것은 아예 불가능하다”고 지적했다.

또한, 재해사망약관에 명시된 재해분류표에는 자살이 포함돼 있지 않은 만큼, 재해사망특약은 자살을 제외한‘재해’만 보장한다고 보는 것이 타당하다는 입장을 보였다.

이들은 금융감독원의 자살보험금 지급 요구에 대해서도 불만섞인 목소리를 냈다.

정호열 성균관대 법학전문대학원 교수는 “금감원이 주지 말아야 할 것을 주라고 하는 것은 직권남용”이라고 지적했다.

지난 23일 금감원은 보험사들이 보험청구권 소멸시효(당시 2년)에 상관없이 자살보험금을 지급해야 한다고 요구했다.

하지만, 자살보험금 지급 찬성측은 신의성실 차원에서 보험사가 재해사망보험금을 지급해야 한다고 주장했다.

김은경 한국외대 법학전문대학원 교수는 “제조사가 하자 상품 만들면 제조사가 책임지듯, 법적 상품인 약관을 잘못 만든 보험사가 신의성실 차원에서 모든 책임을 부담해야 한다”고 지적했다.

자살시 재해사망보장금을 준다는 문제의 표준약관을 의심없이 베낀 보험사들이 결자해지 차원에서 책임져야한다는 것이다.

서종희 건국대 법학전문대학원 교수는 “약관은 작성자에게 유리한 대표적인 ‘레몬마켓’ 분야”라며 “보험사에만 유리하게 써놓을 수 있는 약관은, 태생적으로 정보 비대칭성을 띠고 있다는 것을 고려해야 한다”고 말했다.

소멸시효를 이유로 보험사가 지급을 거부하면 수 조원 부당이득을 취하게 되는 격이라는 주장도 제기됐다.

김 입법조사관은 단순추계임을 전제한 뒤, “문제 약관이 담긴 계약이 총 280만건이고 1인당 재해사망보장금을 최소 2000만원 잡으면보험사가 2조2400억원을 자살보험금으로 지급해야한다”며 “이중 약 80%를 소멸시효를 이유로 미지급하면 1조6000억원이 보험사 이익으로 귀결되는 것”이라고 말했다.

생명보험금을 받은 사망자 가운데 자살에 의한 사망 비중이 4.2%라는 보험개발원 조사 수치에 근거해 내린 추산이다.

이어 그는 20대 국회 국정감사에서 자살보험금 관련 이슈가 최대 화두가 될 것이라고 내다봤다.

반면, 보험사가 자살보험금에 해당하는 보험료를 받지 않은 만큼, 부당이득이라고 볼 수 없다는 반론도 나왔다.

장승수 법무법인 본 대표변호사는 “부당이득이 성립하려면 보험사가 그간 자살 관련 보험료를 받았다는 것이 인정돼야 한다”며 “계약자들은 자살보험금에 해당하는 보험료를 보험사에 내지 않았는데 어떻게 보험사가 부당이익을 취하느냐”고 반문했다.

자살보험금 지급이 관련 상품의 다른 보험가입자들 보험료 인상으로 이어질 것인지에 대한 논쟁도 이뤄졌다.

이와 관련해선 보험사가 자살보험금 지급 위험률을 애초 보험료 산정시 반영했는지가 핵심 쟁점이 됐다.

권 교수는 “예전 가입자에게 자살보험금 관련 대가를 더 주기 위해 새로운 가입자에게 보험료를 더 받는 것은 부당하다”고 지적했다.

이에 대해 김 교수는 “이미 보험사들이 자살보험금 지급 관련 위험률을 해당 보험상품에 반영했기 때문에 보험료 변동은 없을 것”고 반박했다.

![예금·부동산·코인서 이탈한 돈, 증시로 향했다 [머니 대이동 2026 上-①]](https://img.etoday.co.kr/crop/140/88/2296856.jpg)

![[단독] ‘1500만원’ 보안인증 컨설팅비는 최대 7억 [비용의 덫, 보안인증 의무화 역설]](https://img.etoday.co.kr/crop/140/88/2296897.jpg)

![쇼트트랙 여자 계주 금메달…오늘(19일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2296948.jpg)

![[주간수급리포트] 코스피 5500시대, '개미'는 9조 던졌다…외인·기관과 정반대 행보](https://img.etoday.co.kr/crop/140/88/2296195.jpg)

![요구불예금 줄자 대출금리 인상 압박 [머니 대이동 2026 上-⑥]](https://img.etoday.co.kr/crop/85/60/2296731.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설 연휴 마지막, 서울역 귀경객 '북적' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296862.jpg)