삼성전자 주가가 ‘깜짝 실적’을 타고 ‘고공행진’을 거듭하고 있다. 특히 삼성전자는 11일 장중 150만 원선을 터치하며 향후 주가 상승에 대한 기대감을 한껏 높이고 있다.

증시 전문가들은 삼성전자의 하반기 실적 전망이 밝다며 주가의 추가 상승 역시 가능할 것이라고 분석했다. 대부분 전문가들은 삼성전자의 목표주가로 160만~ 170만 원을 제시한 가운데 일부 전문가는 최고 180만 원을 목표주가로 제시하기도 했다.

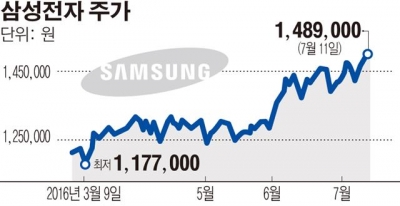

◇ ‘깜짝 실적’에 주가도 ‘승승장구’ = 12일 한국거래소에 따르면 전일 삼성전자는 유가증권시장에서 전 거래일보다 1.99% 오른 148만9000원에 거래를 마쳤다. 삼성전자는 장중 한때 2.74% 오르며 150만 원을 기록했다. 삼성전자 주가가 장중 150만 원대에 올라선 것은 지난해 3월 19일(151만 원) 이후 약 1년 4개월 만이다.

삼성전자의 주가 상승에는 외국인 투자자의 힘이 컸다. 매수 상위 창구에 CS, 모건스탠리, UBS, 맥쿼리 등 외국계 증권사가 대거 이름을 올린 것. 외국인들이 삼성전자를 적극 매수하고 나선 것은 시장 기대치를 훌쩍 뛰어넘는 2분기 성적표를 공개한 데 따른 것으로 풀이된다.

실제 외국인 투자자들은 삼성전자의 실적 발표가 있었던 지난 7일 이후 삼성전자의 주식을 1784억 원어치나 사들였다. 이 기간 삼성전자는 외국인 투자자 순매수 1위 종목으로 이름을 올렸다.

올 하반기에도 삼성전자의 실적은 양호한 흐름을 보일 것으로 전망되고 있다. 대부분 전문가도 삼성전자의 3분기 전망치를 상향조정하고 있는 데 따른 것. 에프엔가이드에 따르면 삼성전자의 3분기 실적 전망치 평균(11일 기준)은 매출 51조2833억 원, 영업이익 7조4008억 원이다. 이는 지난 5월 2일 실적 전망치 평균인 매출 5조1077억 원, 영업이익 6조5386억 원보다 상향조정된 수치다.

1분기와 2분기 깜짝실적을 기록한 데 이어 3분기도 양호한 실적을 기록할 것으로 전망되면서 일부 증권사는 연간 영업이익 30조 원을 회복할 수 있을 것이라는 전망도 내놓았다. 11일 기준 유안타투자증권(30조2326억 원), 미래에셋증권(30조4380억 원), 신한금융투자(31조2963억 원), 유진투자증권(31조1270억 원), 한국투자증권(30조4430억 원), IBK투자증권(30조1900억 원) 등이 삼성전자의 올해 연간 영업이익을 30조 원 이상으로 추정한 것. 삼성전자의 연간 영업이익은 2013년 36조7800억 원을 기록하며 역대 최고 실적을 낸 뒤 2014년 25조 원, 2015년 26조1700억 원 등 20조 원대에 머무르고 있다.

◇ 전문가들 목표가 최고 180만 원 제시 = 삼성전자의 주가 흐름 역시 오름세를 나타낼 것이란 전망이다. 시장에서는 삼성전자의 종전 최고가(종가 기준)인 157만6000원(2013년 1월 2일)을 돌파할 수 있을 것이란 기대감도 내비치고 있다.

실제 현재 삼성전자 목표주가를 제시한 증권사 23곳의 평균 목표주가는 167만3000원으로 현재 주가를 훌쩍 넘어서고 있다. 특히 한화투자증권과 신한금융투자, 동부증권, 유진투자증권은 각각 180만 원의 목표주가를 제시하기도 했다.

이정 유진투자증권 연구원은 “갤럭시S7 판매 호조와 중저가 스마트폰 판매 확대에 의한 시장지배력 강화와 수익성 호조 등으로 IM(IT·모바일) 총괄 실적이 대폭 개선되면서 삼성전자의 스마트폰부문 경쟁력 회복을 확인시켜주고 있다”며 “삼성전자의 연간 영업이익이 30조3810억 원에 달할 것으로 추정한다“고 밝혔다.

이어 “실적 외에도 삼성그룹 지배구조 변화 가능성, 자사주 추가 매입과 같은 주주이익 환원책 등을 고려할 때 현 주가에서는 긍정적으로 접근하는 것을 권한다”고 덧붙였다.

이세철 NH투자증권 연구원도 “하반기에는 3D 낸드 실적 확대에 따른 반도체 실적개선 및 디스플레이 회복으로 3분기에도 7조 원대 이익이 지속할 것으로 예상한다”며 “3D 낸드와 OLED의 경우 올 하반기는 물론 내년까지 실적 모멘텀이 될 전망”이라고 설명했다.

반면 최근 삼성증권의 주가가 크게 올랐다는 점과 하반기 실적이 예상보다 부정적일 수 있다는 점 등을 들며 조심스러운 접근에 나설 것을 조언한 전문가도 있었다.

노근창 HMC투자증권 연구원은 “3분기부터는 애플의 신제품이 출시된다는 점에서 삼성전자의 IM 이익은 재차 감소할 것으로 보인다”며 “또 4분기에는 제반 비용이 증가하는 시기라는 점에서 IM 부문 이익 감소는 4분기까지 이어질 것”이라고 내다봤다.

![올림픽이 너무 조용해요 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294154.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294169.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[채권마감] 사흘만 강세, 외인 10선 대량매수+SK하이닉스 투자설](https://img.etoday.co.kr/crop/85/60/2294179.jpg)

![[급등락주 짚어보기] 삼화페인트 ‘이틀째 상한가’…코스닥선 ‘엑스페릭스·DSC인베스트먼트’ 상한가](https://img.etoday.co.kr/crop/85/60/2294249.jpg)

![[장외시황] 메쥬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294187.jpg)

![[환율마감] 다카이치 압승에도 원·달러 이틀째 하락](https://img.etoday.co.kr/crop/85/60/2290933.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)