국내에서 유례없던 인터넷 기반의 은행이 연내에 출범한다. 24년 만의 새로운 은행이자 세계 최정상의 정보기술(IT)력이 금융산업과 본격적인 융합을 알리는 계기가 될 전망이다.

5일 금융권에 따르면 인터넷전문은행 중 한 곳인 케이(K)뱅크는 연말께 오프라인 영업점이 없는 새로운 형태의 은행을 국내에서 처음 선보인다.

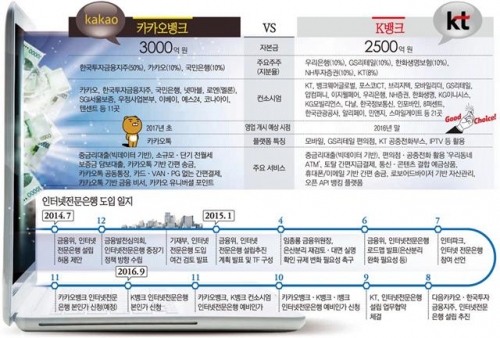

앞서 금융위는 지난해 말 카카오, KT가 각각 주도하는 카카오뱅크, 케이뱅크에 대한 인터넷 전문은행 예비인가를 내줬다. 금융위가 내년에 추가로 인터넷 전문은행에 대한 영업 인가를 내줄 예정인 만큼 국내 금융지도에 상당한 변화가 예상된다.

◇연중무휴 무점포 은행… 수수료·대출금리 ‘뚝’ = 곧 문을 열 인터넷 전문은행의 최대 강점은 금융상품 취급 수수료와 대출금리가 시중 은행보다 저렴하다는 것이다. 더불어 연중무휴 24시간 인터넷을 통해 은행 업무를 볼 수 있다.

인터넷 전문은행들은 이미 상당수의 잠재고객을 확보했다. 카카오뱅크는 3800만 명이 넘는 카카오톡 가입자를 고객 기반으로 두고 있다. 케이뱅크는 KT의 유무선 전화, IPTV 가입자 등 3000만 명이 서비스 대상이다. 인터넷 전문은행이 금융 지형도를 바꿀 만한 막대한 파급력을 지닌 것을 알 수 있는 대목이다.

카카오뱅크는 ‘국민 메신저’로 불리는 카카오톡의 강력한 플랫폼을 바탕으로 다양한 서비스를 선보인다.

주요 서비스는 카카오톡을 통해 공과금을 내고, 지인들에게 간편하게 돈을 보낼 수 있다. 단체 채팅방에서 공동 통장을 만들어 회비 관리도 할 수 있다.

참여 주주인 SGI서울보증보험의 도움을 받아 기존 은행에서 보기 힘든 소규모·단기 전·월세 보증금 담보대출도 취급한다.

케이뱅크는 무인정보단말기(KIOSK·키오스크)를 활용해 보안 인증, 계좌 개설, 대출, 자산 관리 등의 서비스를 제공할 계획이다.

핀테크 협력업체들과 연계한 다양한 서비스도 제공한다. 부동산 중개 애플리케이션(앱)을 이용하는 도중에 케이뱅크 대출 상품으로 연결하거나, 유가증권 거래 서비스를 통해 주식 투자도 할 수 있다.

더불어 상대방의 휴대전화 번호나 이메일 주소만으로 송금할 수 있고, TV를 시청하면서 자금 이체, 홈쇼핑 간편 결제 등이 가능하다.

◇은산 분리 완화, 킬러 콘텐츠 확보 관건 = 인터넷 전문은행 시대가 가시권에 접어들었지만 연착륙을 위해선 넘어야 할 산이 많다.

우선 산업자본이 일정 수준 이상 은행 지분을 보유하지 못하도록 규정(4% 의결권 제한)한 은산분리 완화 문제다. 재벌 총수의 사금고화를 방지하기 위해 국회는 금산분리의 대원칙을 세웠다.

정부와 여당은 인터넷 전문은행에 한해 산업자본의 은행 지분보유 한도를 완화하는 은행법 개정을 추진 중이다.

인터넷 전문은행의 혁신적인 서비스와 기술을 은행권에 도입하기 위해 IT 기업이 최대주주로 참여할 수 있는 길을 열어줘야 한다는 판단에서다.

현행법에선 비금융사의 은행 소유 제한은 최대 10%(의결권 4%+비의결권 6%)로 IT 기업이 주력 사업자가 되는 데 한계가 있다.

그러나 더불어민주당은 원칙적으로 은산분리 완화에 반대하고 있는 만큼 정부의 바람이 현실화하는 데 상당한 시일이 걸릴 것으로 예상된다.

고객들의 관심을 끌 수 있는 킬러 콘텐츠도 필요하다.

카카오뱅크, 케이뱅크는 모바일 기반 기술과 중금리 대출을 경쟁력 있는 상품으로 내걸었다. 그러나 시중 은행에서 제공하는 서비스와 다를 게 없다는 지적이 나온다.

신한은행, KB국민은행, KEB하나은행, 우리은행, NH농협은행, IBK기업은행 등 주요 은행은 각종 모바일뱅킹 서비스를 통해 플랫폼화에 주력하고 있다.

4~7등급의 중신용자에 6~10%의 이자로 돈을 빌려주는 중금리 대출 상품의 경우 ‘사잇돌 대출’을 판매 중인 시중 은행들에 주도권을 빼앗겼다.

카카오뱅크, 케이뱅크는 많은 양의 빅데이터를 쉽게 활용할 수 있다는 강점을 앞세워 중금리 대출 시장에 눈독을 들여왔다.

금융당국 고위 관계자는 “인터넷 전문은행의 성패는 기존 은행들과 얼마나 차별화를 이뤄내느냐에 달렸다”고 말했다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[금상소] 압류돼도 월 250만원은 지킨다…생계비계좌로 쌓은 ‘안전지대’](https://img.etoday.co.kr/crop/85/60/2297697.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)