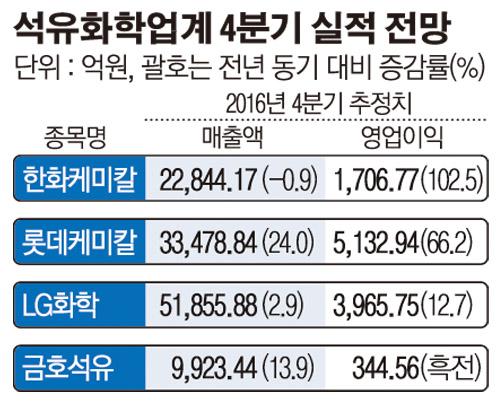

화학업계의 3분기 실적 발표에 업체 간 희비가 엇갈리고 있는 가운데 4분기 실적에 관심이 쏠리고 있다. 3분기와 달리 4분기에는 전반적으로 양호한 실적을 기록할 것으로 전망되고 있다. 특히 롯데케미칼은 3분기에 이어 4분기에도 도드라진 실적을 기록할 것으로 보인다.

3일 화학업계와 에프앤가이드에 따르면 롯데케미칼의 4분기 영업이익이 전년 동기 대비 66.2% 증가한 5132억 원을 기록할 것으로 보인다. 3분기까지의 누적 영업이익이 이미 사상 최대였던 지난해의 연간 영업이익을 초과한 롯데케미칼은 올해 연간 영업이익 2조 원 돌파가 예상된다.

롯데케미칼 관계자는 “4분기가 계절적 비수기라는 점이 다소 우려스럽지만, 원료 가격 안정화와 우호적 수급 상황이 이어지고 있어 꾸준한 수익을 창출할 수 있을 것”이라고 낙관했다.

3분기 다소 부진한 실적을 기록했던 LG화학은 4분기에는 비교적 양호한 실적을 나타낼 것으로 보인다. 영업이익과 매출액, 당기순이익이 전년 동기 대비 각각 12.7%, 2.9%, 32.1%씩 증가할 것으로 전망된다.

한화케미칼도 양호한 실적세를 이어갈 것으로 예측되는 가운데 영업이익 증가폭이 두드러질 것으로 예상된다. 다만 매출액은 소폭 감소할 것으로 예상된다. 어닝쇼크 수준의 실적을 기록한 금호석유화학은 4분기의 경우 비교적 선방할 것이라는 분석이 나온다. 우선 영업이익이 흑자전환에 성공할 것으로 전망되며, 순이익도 지난해 동기 대비 큰 폭의 개선을 보일 것으로 관련업계는 내다보고 있다.

금호석유화학은 4분기 실적에 대해 보수적인 대응에 나설 방침이다. 회사 측은 “4분기에도 합성고무 등의 수익성 개선 가능성이 크지 않아 경영환경이 녹록지 않을 것”이라며 “합성수지의 경우 원료 가격 약세와 함께 수요처의 재고 증가 및 계절적 비수기 진입으로 다소 부진할 것”이라고 말했다.

![[단독] '폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/140/88/2313478.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/140/88/2314015.jpg)

![한국인은 왜 하필 '쓰레기봉투'를 사재기할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2313851.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![쌀ㆍ생선ㆍ고기 가격 10% 이상 비싸져⋯양파는 40%↓ [물가 돋보기]](https://img.etoday.co.kr/crop/85/60/2312535.jpg)

![야근·커피·스트레스…직장인 잇몸 건강 무너진다 [e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2313728.jpg)

![봄철 느는 각막염...각막 관리의 핵심은 ‘이것’[e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2298139.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![‘와이즈포럼 - 시장 격변의 시대, 부동산·주식 투자전략은’ [포토]](https://img.etoday.co.kr/crop/300/190/2314064.jpg)