SBI저축은행이 13개월간 중금리 상품을 2400억 원 이상 팔아치웠지만 아직 손실을 보고 있는 것으로 나타났다. 대출 원가를 한참 밑도는 금리로 대출을 해주는 데다 수십억 원의 광고비를 집행하고 있기 때문이다.

업계 1위인 SBI저축은행은 중금리 대출 상품인 ‘사이다’가 지난해 말 기준 약 80억 원 순손실을 기록했다고 28일 밝혔다. 사이다는 상품 출시(2015년 12월 21일) 이후 올해 1월 말까지 총 2436억 원이 팔렸다. 매달 평균 187억 원을 대출해준 셈이다. 대출 실적은 높지만 순익에선 적자를 봤다.

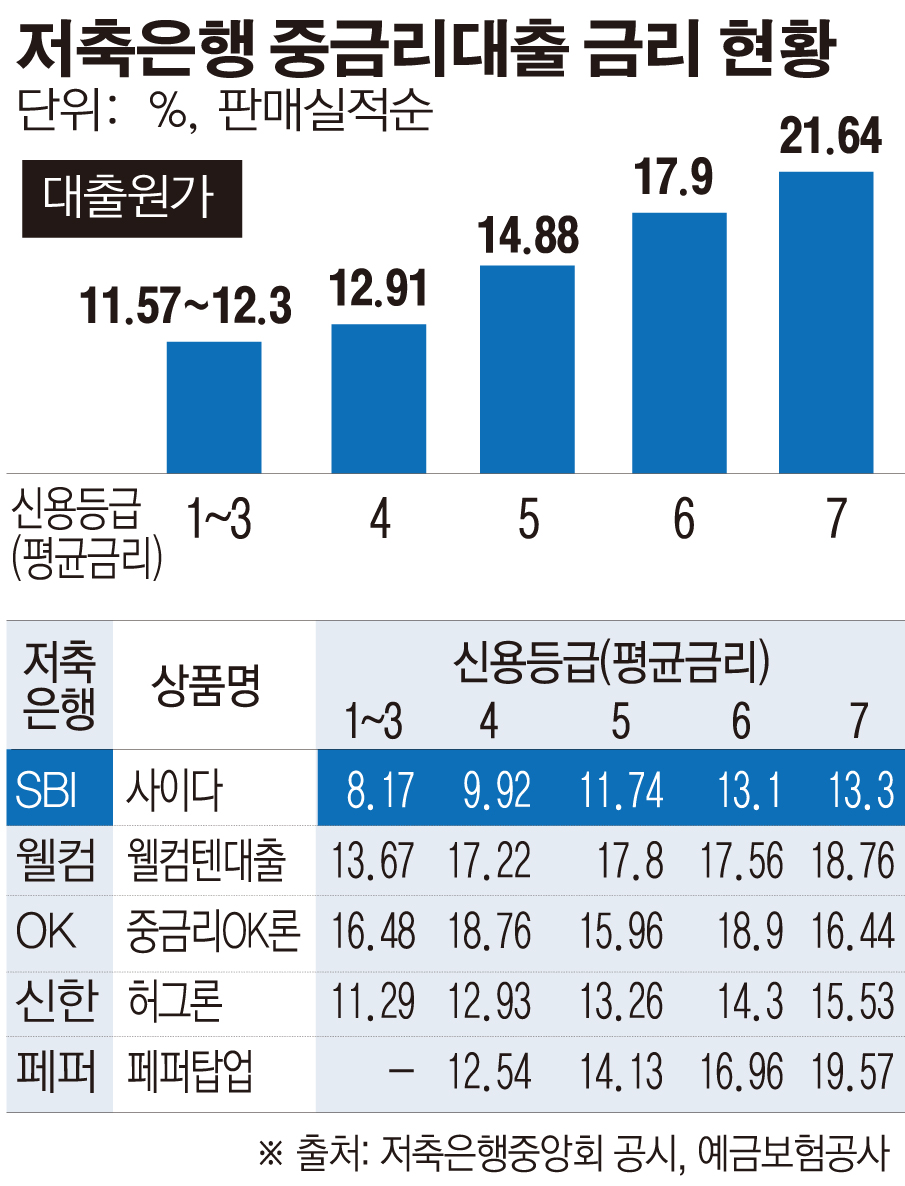

‘사이다’가 적자를 보는 것은 대출 원가에 비해 낮은 대출 금리를 받기 때문이다. 대출원가는 조달원가, 업무원가, 신용원가, 자본원가를 더한 수치다. 구체적으로는 수신금리ㆍ예금보험료, 인건비ㆍ광고비, 차주 부도율 등이 반영된다.

예금보험공사의 ‘저축은행 개인신용대출 금리산정 체계 및 시사점’ 보고서에 따르면 지난해 1~9월간 신규로 취급된 개인신용대출의 평균 원가는 25.2%다. 신용등급별로는 1등급(11.57%), 2등급(12.04%), 3등급(12.3%), 4등급(12.91%), 5등급(14.88%), 6등급(17.9%) 등이다.

반면 ‘사이다’ 대출 금리(올해 1월 기준)는 1~3등급(8.17%), 4등급(9.92%), 5등급(11.74%), 6등급(13.1%) 등으로 예보가 조사한 대출원가보다 2.99~4.8%포인트 낮다.

광고비도 지난해 말 기준으로 1년간 30억 원을 지출했다고 SBI저축은행은 밝혔다. 주로 TV 광고다.

SBI관계자는 “대출금리가 낮아 예대마진이 적고, 광고비와 콜센터 직원 인건비 등을 제하고 나면 남는 수익이 없다”고 말했다.

SBI저축은행은 수익성을 끌어올리기 위해 자체 신용평가시스템(CSS)을 더 정교화하겠다는 방침이다. 빅데이터 등을 기반으로 우량 고객층을 더 확대하겠다는 구상이다.

이를 위해 SBI저축은행은 지난해 7월 신용평가업체인 나이스신용평가 출신을 팀장으로 영입, 핀테크 테스크포스팀(TFT)을 구성했다. SBI저축은행은 올해가 ‘사이다’ 성패의 최대 분기점이 될 것으로 보고 있다.

예보 관계자는 “사이다는 대출잔액 3000억 ~ 4000억 원이 손익분기점으로 보인다”며 “지금은 광고비로 많이 쓰고, 중금리이다 보니 마진폭이 작아서 이익을 못 내고 있다”고 분석했다. 이어 그는 “CSS를 보다 정교화하는 것만이 해답”이라고 말했다.

![[금상소] 세뱃돈으로 시작하는 경제교육…우리 아이 첫 금융상품은?](https://img.etoday.co.kr/crop/85/60/2294112.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)