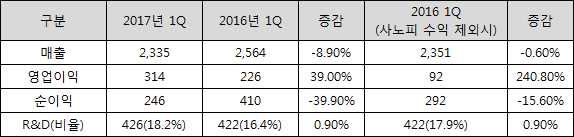

한미약품은 지난 1분기 연결재무제표 기준 영업이익이 314억원으로 전년동기대비 39.01% 늘었다고 27일 공시했다. 매출액은 2336억원으로 전년보다 8.90% 감소했고 당기순이익은 246억원으로 39.85% 줄었다.

회사 측은 “지난해 1분기 사노피의 기술료 수익으로 인한 기고효과로 매출과 이익이 상대적으로 감소한 것으로 나타났다”라고 설명했다. 한미약품은 지난해 1분기 330억원의 기술료 수익을 기록했지만 올해 1분기에는 제넨텍으로부터 받은 기술료 등 173억원이 기술료 수익으로 반영됐다.

한미약품은 지난해 9월 제넨텍과의 표적 항암신약 'HM95573' 기술이전 계약으로 받은 계약금 8000만달러를 30개월 동안 분할 인식키로 결정했다. 지난해 11월부터 2019년 4월까지 267만달러씩 수익으로 인식한다는 의미다.

한미약품 관계자는 “계약변경으로 인한 사노피 기술료 감소분을 제외한 한미약품 별도기준 매출은 2.3% 성장했다”라고 설명했다. 한미약품은 1분기 연구개발(R&D) 비용으로 매출의 18.2%에 해당하는 426억원을 투자했다.

기술료 수익은 지난해보다 줄었지만 내수 시장에서는 고혈압치료제 ‘아모잘탄’과 고지혈증치료제 ‘로수젯’, 고혈압·고지혈증치료제 ‘로벨리토’ 등 주력 복합제 제품의 안정적인 성장세로 견고한 실적 흐름을 나타냈다.

중국현지 법인 북경한미약품의 1분기 매출은 위안화 기준으로 전년 동기 대비 1% 가량 성장했으며 중국현지의 대중광고 마케팅 비용을 효율적으로 운영하면서 영업이익이 11.5% 늘었다.

한미약품 관계자는 “올해 신뢰경영 실천을 토대로, 매출성장과 R&D 투자가 선순환 하는 안정적인 성장동력을 마련했다”며 “국내 차별화된 신제품의 매출 증대와 완제품 수출 증가 등이 예상되고 있어 올해는 양호한 실적 달성이 가능할 것으로 기대한다”고 말했다.

![[단독] 한국피자헛 ‘새 주인’에 케이클라비스인베·윈터골드PE](https://img.etoday.co.kr/crop/140/88/2293889.jpg)

![연휴 앞둔 인천공항이 불안한 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2295544.jpg)

![전기차 다음은 로봇…배터리업계, 휴머노이드로 확장 [캐즘後, 배터리 선택은]](https://img.etoday.co.kr/crop/85/60/2295705.jpg)

![전기차 둔화에 동맹 균열…JV 접는 배터리, ESS로 새판 짜기 [캐즘後, 배터리 선택은]](https://img.etoday.co.kr/crop/85/60/2295704.jpg)

![[BioS]뷰노, 100억 규모 ‘영구 CB’ 발행 결정](https://img.etoday.co.kr/crop/85/60/2004178.jpg)

![“달달함에 꽂힌 MZ·외국인 잡는다”...성수동 ‘CU 디저트 특화점포’[가보니]](https://img.etoday.co.kr/crop/85/60/2295706.jpg)

![명절 최대 고민은…男 '양가 일정 조율'·女 '지출 부담' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2295553.jpg)

![북적이는 인천공항…설 연휴, 122만명 몰린다 [포토로그]](https://img.etoday.co.kr/crop/300/190/2295638.jpg)