산업연구원은 27일 이 같은 내용을 골자로 한 ‘2017년 하반기 경제ㆍ산업 전망’을 발표했다.

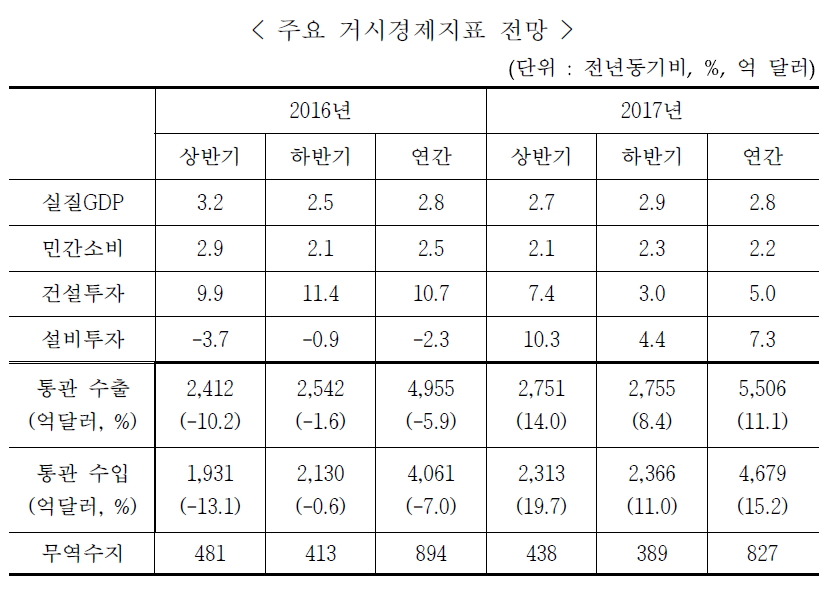

연구원은 올해 국내 경제가 하반기에 수출과 투자 증가세가 상반기보다는 다소 둔화하지만 소비가 비교적 완만한 회복세를 나타내면서 연간 전년도와 비슷한 2.8% 내외 성장할 것으로 분석했다.

연구원은 지난 연말에 비해 대외 여건이 빠르게 개선되고 대내 불확실성 완화와 정책 기대감 등으로 인해 올해 성장률 전망치를 애초 2.5%에서 2.8%로 0.3%포인트 상향했다.

지난해 패턴의 기저효과로 인해 지난해 같은 기간 대비 성장률은 상저하고(上低下高) 추이를 보일 것이란 전망이다.

민간소비는 대내외 여건 개선과 새 정부 정책 기대감 등이 소비 심리 안정에 긍정적으로 작용할 전망이나, 소득 여건의 부진과 대출규제 강화 등 일부 제약요인들로 인해 연간 2%대 초반 증가율을 보일 것으로 전망했다.

설비투자는 세계경기 회복세에 따른 수출 산업의 생산 확대로 증가세를 회복할 전망이다. 건설투자는 신규 민간 건설 수요 둔화와 토목건설 부진으로 증가세가 둔화할 것으로 분석했다.

수출은 하반기 수출 물량 회복에도 수출 단가 상승 폭이 축소되고 기저효과 등으로 증가율이 다소 낮아져 연간 약 11% 증가할 것으로 전망했다. 연간 증가율이 두 자릿수를 기록한 것은 6년 만이다.

앞서 산업부는 올해 수출 전망 금액을 5100억 달러, 증가율을 2.9%로 전망했었다.

올해 수출과 수입은 각각 11.1%와 15.2% 증가하면서 무역수지는 전년보다 줄어든 827억 달러가 예상된다.

국제유가는 하반기에 상승요인(OPEC 감산 연장, 세계경기 회복)보다 하락 요인(미국 석유 증산, 금리 인상으로 인한 달러화 강세)이 다소 우세하지만, 연평균 약 50달러 내외가 될 것으로 분석했다.

원ㆍ달러 환율은 미국의 금리 인상 기조가 달러화 강세 요인으로 작용하나, 상반기에 급락한 영향으로 인해 연간으로는 1150원대로 예상했다.

유병규 산업연구원장은 “대외적으로 주요국들의 통화정책 변화 여부와 정치적 불확실성이, 대내적으로는 한은의 통화 정책 방향과 새 정부의 경제정책 방향, 가계부채 등 구조적 문제 해소 여부가 경제 성장에 주요 변수로 작용할 전망”이라고 밝혔다.

![[단독] K-지속가능성 공시 최종안 가닥… 산재·장애인 고용 빠졌다](https://img.etoday.co.kr/crop/140/88/2294232.jpg)

!["주인 없는 회사 정조준"…달라진 국민연금, 3월 주총 뒤흔들까 [국민연금의 주주활동 ②]](https://img.etoday.co.kr/crop/140/88/2294306.jpg)

![오전까지 곳곳 비·눈…출근길 빙판길·살얼음 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2273914.jpg)

![변동성 키울 ‘뇌관’ 커진다…공매도 대기자금 사상 최대 [위태로운 랠리①]](https://img.etoday.co.kr/crop/140/88/2294273.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![5000원의 기대, 50원의 한숨…모바일 로또의 두 얼굴 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2294727.jpg)

![설빔 입고 세배하는 어린이집 원아들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2294706.jpg)