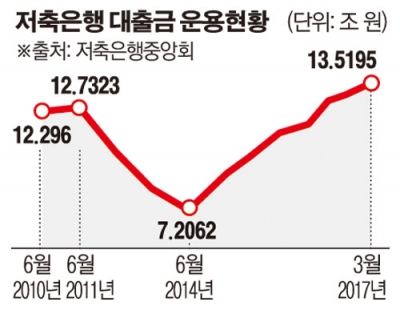

14일 이투데이가 저축은행중앙회 자료를 분석한 결과에 따르면 올해 3월말 기준 저축은행 79곳의 신용대출은 13조5195억 원으로 통계치가 공개된 2006년 이래 최대치를 기록했다. 2011년 ‘저축은행 사태’ 이전으로, 여신액 자체가 최고점을 찍었던 2010년 6월 신용대출액(12조296억 원)보다 많은 수치다.

저축은행 총 대출액은 2010년 6월이 62억3771억원 최고점에서 올해 3월 45조6247억원으로 줄었다.

전체 대출액에서 신용대출이 차지는 비중도 30%에 육박해 최고 수준을 기록했다. 올해 3월 말 기준 신용대출 비중은 29.6%로, 대출규모가 가장 컸던 2010년 6월(19.3%)보다 10%포인트 이상 늘었다.

반면 같은 기간 저축은행들은 상대적으로 안전한 담보대출은 급격히 줄였다. 저축은행 담보대출은 2010년 6월 기준 50조3295억 원으로 최고점을 찍었지만 올해 1분기 기준 27조6045억 원으로 반토막 났다.

11년래 저축은행 신용대출이 최고치를 기록한 것은 저축은행 사태 이후 시장에 새롭게 진입한 대부업체 저축은행(OK저축은행, 웰컴 저축은행)들을 중심으로 신용대출을 늘렸기 때문이다. 담보대출이 감소한 것은 저축은행들이 2011년 저축은행 사태를 촉발시킨 부동산 프로젝트파이낸싱(PF) 대출을 줄여왔기 때문으로 보인다.

문제는 저축은행 차주 상당수가 상환능력이 떨어지는 저소득층인 데다 20% 고금리 대출자가 많은 만큼 향후 대출이 부실화될 가능성이 크다는 점이다.

저축은행들은 3월 기준 신용, 담보 대출을 포함한 가계대출도 19조8535억 원으로 최고치를 기록했다. 기업대출은 25조2191억 원을 기록했다.

이재연 한국금융연구원 선임연구위원은 “상대적으로 안전한 담보대출이 줄고, 대부업체들이 시장에 진입하면서 신용대출이 증가했다”며 “신용대출이 20%가 넘는 고금리라 부실 리스크가 크다고 볼 수 있다"고 말했다.

![신동빈 롯데회장, '첫 금메달' 최가온에 축하 선물 [2026 동계 올림픽]](https://img.etoday.co.kr/crop/140/88/2295821.jpg)

![[금상소] 세뱃돈으로 시작하는 경제교육…우리 아이 첫 금융상품은?](https://img.etoday.co.kr/crop/85/60/2294112.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)