삼성증권이 개인형 퇴직연금(IRP) 가입대상 확대에 발맞춰 수수료 폐지 마케팅에 나섰다. 최근 부진한 IRP 수익률이 지속되면서 비판 끝에 나온 궁여지책으로 풀이된다. 삼성증권이 수수료 인하 경쟁을 초래하면서 관련 업계에선 비판적 시선도 나온다.

금융투자업계에 따르면 삼성증권은 26일부터 업계 최초로 IRP와 확정기여(DC)형 퇴직연금에서 개인이 추가 납입하는 부분에 대한 운용·자산관리 수수료를 전면 폐지했다. 기존에 수취하던 수수료는 연 0.33∼0.35%였다. 고객 저변 확대와 금융 소비자 보호를 근거로 들었다.

특히 이날부터 고용노동부가 IRP 가입대상을 일반 직장인에서 공무원, 군인, 자영업자 등으로 확대하면서 신시장 유치 경쟁이 심해졌다. IRP는 근로자가 퇴직급여를 적립해 만 55살 이후 연금으로 받을 수 있도록 한 관리계좌이다. 최대 700만 원의 세제 혜택도 준다.

삼성증권의 선제적 행보에 경쟁사들도 견제에 나섰다. 신한은행이 가장 먼저 수수료를 인하했고, KEB하나은행, 미래에셋대우, KB증권, NH투자증권, 신한금융투자, HMC투자증권 등이 검토에 나섰다.

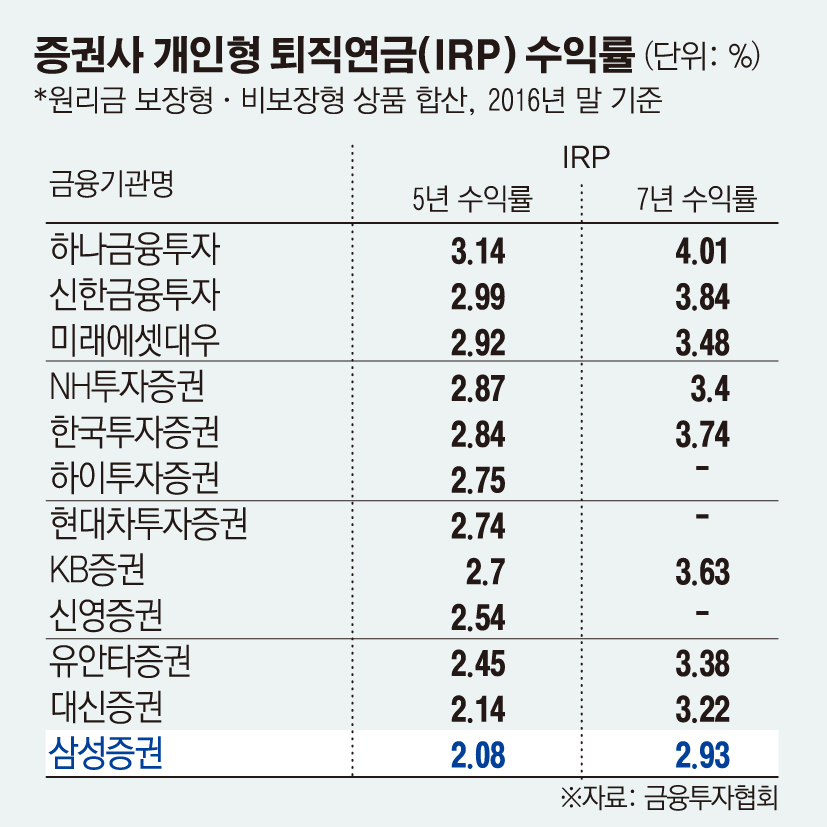

삼성증권의 이번 행보는 저조한 IRP 운용 수익률에 대한 비판을 잠재우기 위한 마케팅 일환으로 풀이된다. 운용 수수료를 확 낮춰 전체 수익률이 높아 보이게끔 한 수를 둔 것. 금융감독원 공시에 따르면 2016년 말 기준 삼성증권의 원리금 보장형·비보장형 IRP 상품 5년 연평균 수익률은 2.08%로 IRP 운용기간 5년 미만인 금융사(증권·보험·은행 등) 3곳을 제외한 41곳 중 39위 수준이다. 증권사끼리 비교하면 12곳 중 꼴찌로 업계 평균(2.68%)을 0.6%포인트 밑돈다.

관련 업계의 시선은 곱지 않다. 과거 펀드 수수료 인하 경쟁처럼 장기적으로는 금융 서비스의 질 저하로 이어질 수 있다는 지적이다. 업계 한 관계자는 “수수료 인하를 하는 증권사들은 결국 삼성증권을 뒤따라하는 것처럼 보일 것”이라며 “고객 추가 납입분에 한해 수수료를 폐지한 만큼, 큰 손해도 보지 않을 텐데 광고 효과가 참 좋았다”고 볼멘소리를 했다.

![[종합] 현대차그룹, 새만금에 9조 투자…로봇·AI·수소 ‘미래산업 전초기지’ 구축](https://img.etoday.co.kr/crop/140/88/2289853.jpg)

![“은퇴 자산관리, ‘절약’보다 ‘전략’ 중요⋯퇴직하고도 월급 받도록 설계해야” [와이즈포럼]](https://img.etoday.co.kr/crop/140/88/2301292.jpg)

![김범석 쿠팡 의장 “개인정보 유출 사과”⋯첫 육성 입장 발표 [쿠팡 컨콜]](https://img.etoday.co.kr/crop/140/88/2208622.jpg)

![[오늘의 주요공시] HD한국조선해양·현대리바트·토니모리 등](https://img.etoday.co.kr/crop/85/60/2299370.jpg)

![500조 퇴직연금 판도 바뀐다…'DB→DC·IRP' 대이동[500조 퇴직연금 전환 ①]](https://img.etoday.co.kr/crop/85/60/2300647.jpg)

![퇴직연금 어디에 넣지⋯“증권사 MP구독ㆍ로봇 어드바이저로 손쉽게 투자” [와이즈포럼]](https://img.etoday.co.kr/crop/85/60/2301324.jpg)

![[급등락주 짚어보기] 태양광 에너지의 화려한 부활…HD현대에너지솔루션 '上'](https://img.etoday.co.kr/crop/85/60/2301315.jpg)

![[장외시황] 아이엠바이오로직스, 기관투자자 대상 수요예측 돌입](https://img.etoday.co.kr/crop/85/60/2301296.jpg)

![“은퇴 자산관리, ‘절약’보다 ‘전략’ 중요⋯퇴직하고도 월급 받도록 설계해야” [와이즈포럼]](https://img.etoday.co.kr/crop/85/60/2301292.jpg)

![“타이밍 아닌 꾸준함이 비결”…연금 투자 ‘3·6·9·18 법칙’ 공개 [와이즈포럼]](https://img.etoday.co.kr/crop/85/60/2301239.jpg)

![코스닥 자금 몰린다…에코프로 중심 2차전지 재부상 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2301304.jpg)

![와이즈포럼 ‘미래에셋과 함께하는 연금·ETF 투자전략’ [포토]](https://img.etoday.co.kr/crop/300/190/2301262.jpg)