기획재정부는 2일 세제발전심의위원회를 열고 이같은 방안이 담긴 2017년 세법개정안을 확정·발표했다.

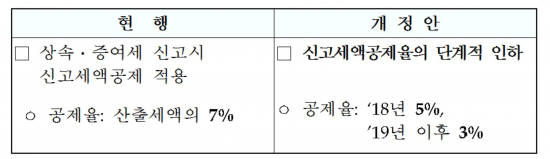

상속·증여세를 신고기간(상속세 6개월, 증여세 3개월) 이내에 신고하는 경우 세액의 7%를 상속·증여세액에서 공제해주는데 이를 내년에는 5%, 2019년부터는 3%로 축소한다.

기재부는 금융실명제, 부동산실명제 도입 등 과세인프라가 크게 확충되고 비과세감면, 정비 필요성 등을 감안했다고 밝혔다.

특히 소득세 등 여타 세목은 신고세액공제가 없다는 점이 반영됐다. 양도소득세도 2011년 폐지된 바 있다.

기재부는 상속재산가액이 50억 원일 경우 3000만 원, 100억 원일 경우 8000만 원의 공제 감면이 축소돼 그만큼 상속세액이 증가한다고 설명했다.

또 가업상속공제 요건도 강화한다. 기업상속공제란 중소기업 및 매출액 3000억 원 미만의 중견기업에 대해 일정한도로 가업상속재산을 공제해주는 것을 말한다.

2019년 1월 이후 가업을 상속받을 때 중견기업의 경우 상속세 납부능력 요건이 신설된다. 이에 따라 가업상속인의 가업상속재산 외에 상속재산으로 상속세를 납부할 능력(1.5배 기준)이 있으면 가업상속공제 적용을 해주지 않기로 했다.

또 공제한도도 가업을 오래할수록 공제를 많이 해주도록 해 15년 이상, 20년 이상 가업영위시 300억, 500억 원 공제해주는 것을 각각20년 이상, 30년 이상으로 강화했다.

단 가업 상속에 따른 납세부담을 경감해주기 위해 가업상속공제를 받지 않더라도 일정 요건을 충족하면 연부연납을 허용해주기로 했다.

가업상속재산비율이 50% 미만인 경우 2년 거치 5년 납부에서 총 10년(3년 거치 가능)으로 50% 이상일 경우 3년 거치 12년 납부에서 총 20년(5년 거치 가능)으로 선택할 수 있게 했다.

![대미흑자국 명분 더 커지나 …美 '대체 관세' 표적 우려 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298022.jpg)

![대미흑자국 명분 더 커지나 …美 '대체 관세' 표적 우려 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/85/60/2298022.jpg)

![[정부 주요 일정] 경제·사회부처 주간 일정 (2월 23일 ~ 2월 27일)](https://img.etoday.co.kr/crop/85/60/2276634.jpg)

![구윤철 부총리, 긴급회의 소집…"국익 최우선 대응" [美 상호관세 위법]](https://img.etoday.co.kr/crop/85/60/2295820.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![주유소 기름값, 11주만에 상승 전환 [포토로그]](https://img.etoday.co.kr/crop/300/190/2298096.jpg)