지난달 대출 급증을 감당하지 못해 신용대출 중단에 나섰던 케이뱅크가 1000억 원 규모의 자본확충 계획을 밝혔지만, 그 규모가 미미해 대출 재개는 물론 주택담보대출 등 신규 영업 확대를 적극적으로 할 수 있겠냐는 지적이 나온다.

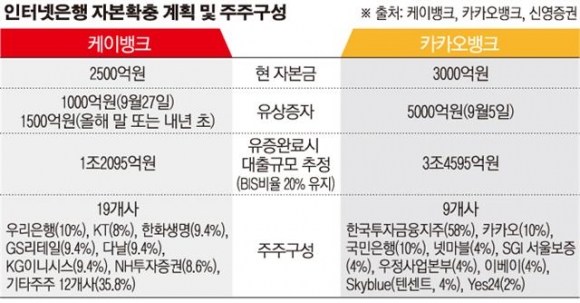

16일 금융권에 따르면 케이뱅크와 카카오뱅크는 다음달 각각 1000억 원, 5000억 원 유상증자를 실시한다. 케이뱅크는 9월 27일, 카카오뱅크는 9월 5일에 자본확충이 완료된다. 케이뱅크가 이르면 연말이나 내년 초 추가적으로 1500억 원 유상증자에 나서겠다고 밝혔지만, 첫 증자 규모로는 두 회사 간 5배 차이가 난다.

이에 자본확충이 완료된 뒤 대출 여력에서도 케이뱅크가 카카오뱅크보다 뒤처질 수밖에 없다는 관측이다. 신영증권에 따르면 다음달 증자가 완료(BIS비율 20% 유지)되면 케이뱅크는 1조2095억 원, 카카오뱅크는 3조4595억 원을 추가적으로 대출할 여력이 생긴다. 대출 규모에서 3배 가까이 카카오뱅크가 앞서는 것이다.

이에 업계와 시장에서는 케이뱅크가 1000억 원 증자로 주택담보대출, 자영업자 대출 등 신규영업을 적극적으로 추진할 수 있을지에 의구심을 보이고 있다. 케이뱅크는 다음달 말 자본확충이 완료되면 주담대 등 신규 영업 추진과 함께 지난달 중지된 신용대출 상품의 판매 재개에도 나선다.

한 증권업계 관계자는 “케이뱅크의 1000억 원 증자로는 거액 여신인 주택담보대출 영업 등을 지속적으로 할 수 있을지 회의적”이라며 “고객수나 여신 규모에서 지금까지 차이가 났듯, 유증 규모에서 봤을 때 앞으로 카카오뱅크와의 격차는 더 벌어질 것으로 보인다”고 분석했다.

케이뱅크가 카카오뱅크처럼 덩치를 키우지 못하는 데는 근본적으로 은산분리 규제(산업자본의 은행지분 보유 10% 제한)가 작용하고 있다는 지적이다. 산업자본이자 실질적인 대주주인 KT(8%)가 지분율을 확대하는 데 제약이 있는 만큼 여력이 안 되는 소액주주들도 현 지분율대로 유증하는 데 참여할 수밖에 없어서다.

더구나 카카오뱅크(9곳)와는 달리 주주도 19곳이나 돼 일일이 증자 참여를 설득하는 일이 쉽지 않다. 케이뱅크가 굳이 석 달여 차이를 두고, 9월 말과 이르면 12월로 나눠서 증자를 하는 것도 이 때문이란 지적이다.

반면 카카오뱅크는 최대주주인 한국투자금융지주가 은행 주력자인 만큼 은산분리 규제를 받지 않고, 지분의 과반(58%)를 가지고 있어 동일 지분대로 증자했을 시 다른 주주들의 부담이 크지 않다.

한 금융권 관계자는 “소액주주들 지분은 KT가 은산분리가 완화되면 사들이려 했던 건데, 이들 소액주주들한테 더 투자하라고 하기가 애매하지 않았겠냐”며 “은산분리라는 장애를 케이뱅크가 더 혹독하게 겪고 있는 셈”이라고 말했다.

![5대 은행 예대금리차 넉 달 만에 반등…1.50%p로 확대 [종합]](https://img.etoday.co.kr/crop/85/60/2262066.jpg)

![코스닥 자금 몰린다…에코프로 중심 2차전지 재부상 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2301304.jpg)

![와이즈포럼 ‘미래에셋과 함께하는 연금·ETF 투자전략’ [포토]](https://img.etoday.co.kr/crop/300/190/2301262.jpg)