금융기관 대출심사가 가계는 조이고 기업은 풀고 있는 것으로 조사됐다. 특히 가계의 주택대출에 대한 은행권 대출태도는 10년반만에 가장 강화된 것으로 나타났다. 가계에 대한 신용위험도 3년반만에 최고조라고 평가했다.

반면 신용카드사는 카드수수료 감소에 카드론을 확대하면서 대출태도가 2년만에 가장 완화됐다.

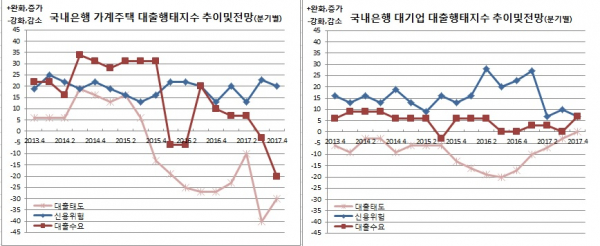

이 지수는 대출태도, 신용위험, 대출수요에 대한 동향 및 향후 전망을 각각 5개 응답항목으로 조사한후 가중평균해 산출하는 것으로 기준치 0을 기준으로 최대 +100에서 최소 -100까지 값을 갖는다. 지수가 양(+)의 값을 가지면 완화 내지 증가라고 답한 금융기관 수가 강화 혹은 감소라고 답한 수보다 많음을 의미한다. 음(-)이면 그 반대를 뜻한다.

특히 가계주택 대출태도는 3분기 -40을 기록해 2007년 1분기 -41 이후 10년반만에 가장 낮은 수준을 기록했다. 이는 전분기에 예측한 전망치 -23보다도 더 낮은 수준이다. 4분기 전망치 역시 -30에 그쳤다.

가계일반 대출태도도 3분기 -7을 기록한데 이어 4분기엔 -20을 전망했다. 일반대출 역시 강화될 것을 시사한 셈이다.

반면 기업에 대한 대출태도는 완화추세를 보였다. 국내은행의 대기업 대출태도는 3분기 -3으로 직전분기 -7에서 상승했다. 4분기 전망치는 기준치 수준인 0을 보였다. 중소기업 대출태도 역시 2분기 -10에서 3분기 -3으로 개선됐다. 다만 4분기 전망치는 -7을 기록해 소폭 강화될 것으로 봤다.

신용위험은 16으로 전분기와 같았다. 4분기 전망치는 17로 비교적 안정적인 흐름을 보였다. 다만 가계의 경우 3분기중 23을 기록해 2014년 1분기 25 이후 3년반만 최고치를 기록했다. 대기업과 중소기업은 각각 10과 13을 기록해 상대적으로 낮았다.

대출수요는 감소세를 보였다. 직전분기 14에서 3분기 10으로 떨어진데 이어 4분기 전망치도 4에 머물렀다.

한편 3분기중 신용카드회사 대출태도는 13을 기록했다. 이는 2015년 3분기 19 이후 2년만에 최고치다. 또 전망치가 -6 이었다는 점을 감안하면 크게 완화된 셈이다. 4분기 전망치 역시 19로 완화추세를 이어갈 것으로 예상됐다.

박완근 한은 은행분석팀장은 “은행과 금융기관의 관측이 기업과 가계간 차별화되는 느낌”이라고 전했다. 그는 또 “신용카드사의 경우 카드 수수료 감소를 만회하기 위해 카드론을 늘리려는 분위기였다”고 덧붙였다.

![배당금 받으려면 언제까지 사야 할까?…2월 국내 배당주 정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2299248.jpg)

!["다같이 단종 안아"⋯'왕사남', 과몰입 비결 탈탈 털어보니 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2299262.jpg)

![현대차 주가, 이제 '숫자'로 보지 마세요. 삼성전자보다 무서운 진짜 이유 [찐코노미]](https://i.ytimg.com/vi/TfLr6_Ne1wA/mqdefault.jpg)

!["다같이 단종 안아"⋯'왕사남', 과몰입 비결 탈탈 털어보니 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2299262.jpg)

![국민의힘, 상법 개정안 필리버스터 '돌입' [포토]](https://img.etoday.co.kr/crop/300/190/2299313.jpg)