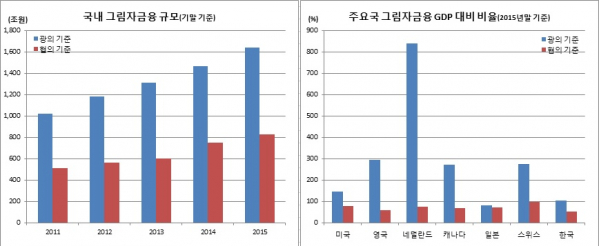

국내 그림자금융(shadow banking) 규모가 2015년 1700조원에 육박하면서 국내총생산(GDP) 규모를 처음으로 뛰어넘은 것으로 나타났다. 다만 이는 선진국 대비 낮은 수준이라는 판단이다. 또 위기시 비교적 위험하다고 판단되는 협의기준 그림자금융 규모는 GDP 대비 절반 수준에 그치고 있었다.

부문별로는 머니마켓펀드(MMF)를 포함한 집합투자기구가 466조원, 증권회사가 399조원, 여신전문금융기관이 181조원, 신탁회사가 339조원, 유동화기구가 257억원이다.

협의기준 그림자금융은 전년보다 81조원 늘어난 828조원을 기록했다. 달러기준으로는 7000억달러로 GDP대비 53% 수준이다.

한편 2016년말 기준 그림자금융 규모는 금융안정위원회(FSB) 기준에 따라 현재 산출 중이라고 밝혔다.

그림자금융이란 은행이 아닌 기관이 은행과 유사한 신용중개기능을 수행하는 것을 의미한다. 그림자금융에 대한 규제를 담당하고 있는 FSB가 정한 그림자금융의 개념을 보면, 광의의 그림자금융은 ‘통상적인 은행 범주를 벗어나 신용중개활동을 행하는 비은행금융기관 및 활동’을 모두 포괄한다.

협의의 그림자금융은 ‘비은행 금융기관 및 활동 중에서 △만기 및 유동성 변환, 레버리지 확대, 신용의 불완전한 전이를 통해 시스템적 위험을 야기하거나 △규제차익을 추구하는 부문’으로 정의하고 있다. 구체적으로는 집합투자기구의 경우 대량 환매에 취약한 채권형펀드나 MMF, 혼합형펀드 등이, 여신전문기관의 경우 단기자금을 조달해 대출에 나서는 신용카드사나 할부리스사 등이, 증권회사의 경우 환매조건부채권(RP)으로 자금을 조달해 운용하는 증권사 등이 여기에 해당한다.

한은 관계자는 “그림자금융 수준이 GDP 규모를 넘었지만 선진국에 비해 여전히 낮은 수준”이라며 “협의의 그림자금융도 최근 규제가 강화되고 있어 과거보다 안정적”이라고 설명했다.

한편 GDP 대비 그림자금융 규모가 큰 나라는 네덜란드(광의 기준 840%)를 비롯해 영국(294%), 스위스(276%), 캐나다(273%) 등이 꼽혔다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![[e가상자산] 비트코인 가격의 외부 변수들…연준 정책·달러 흐름 등 관건](https://img.etoday.co.kr/crop/85/60/2295368.jpg)

![삼성전자 지금 사도 될까…"설 이후 한 번 더 상승 여력" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2296128.jpg)

![중국 춘절 연휴 시작, 북적이는 명동거리 [포토]](https://img.etoday.co.kr/crop/300/190/2296286.jpg)