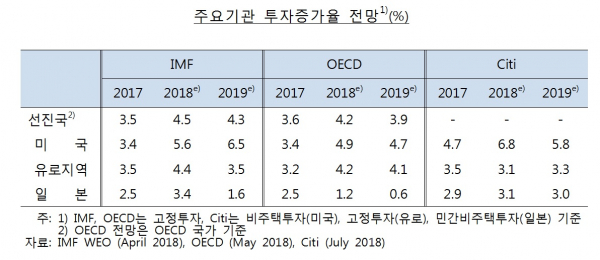

주요 선진국 투자가 글로벌 금융위기 이전 수준을 회복한 가운데 내년에도 호조세를 이어갈 것이라는 전망이 나왔다. 주요국의 통화정책 정상화, 글로벌 무역분쟁 및 불확실성 증대 등은 리스크 요인이겠지만 현재로서는 그 영향력이 크지 않을 것이란 관측이다. 이같은 전망이 현실화한다면 소규모 개방경제인 우리 경제엔 긍정적으로 작용할 것으로 봤다.

다만 경제활동 전반의 개선 정도와 비교하면 투자 활동은 금융위기 이전 수준을 완전히 회복하지 못했다. 국내총생산(GDP) 대비 고정투자 비중은 2016년 현재 21.2%로 금융위기 이전의 22.7%(2000~2008년중)를 밑돌았기 때문이다.

총고정자본형성이란 생산주체가 구입하거나 생산한 자본재를 말하는 것으로 설비투자나 건설투자, 연구개발(R&D) 등 지식재산생산물 등을 포괄한다.

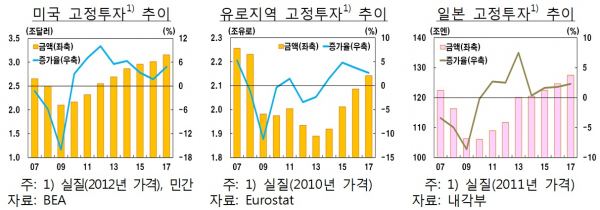

고정투자를 주요국별로 보면 미국은 2010~2017년 중 연평균 5.2% 증가해 지난해 3조2000억달러를 기록했다. 금융위기 직전(2007년) 2조7000억달러를 넘어선 것이다. 일본도 2012년 제2차 아베 내각 출범과 함께 큰 폭 증가하면서 증가속도와 투자규모 모두 금융위기 이전 수준을 회복했다. 2010~2017년중 고정투자 증가율은 연평균 2.3%를 기록했고, 2017년 투자금액은 128조엔으로 금융위기 직전인 2007년 122조엔을 넘어섰다.

반면 유로지역은 금융위기 충격과 재정우기가 연달아 발생하면서 부진했다. 2010~2017년중 연평균 1.0% 증가에 그쳤고 절대 투자금액도 지난해 2조1000억유로로 위기 직전인 2007년 2조3000억유로에 미치지 못했다.

한은은 선진국의 이같은 회복세와 관련해 건설투자가 부진했음에도 불구하고 설비투자가 견조한 증가세를 보이면서 전체 투자를 견인한 때문이라고 평가했다.

최인방 한은 국제종합팀장은 “전반적인 평가는 이같은 리스크요인들이 올해와 내년까지 투자를 급격히 둔화시키지는 않을 것이라는 점이다. 올해보다 줄어들 수 있겠지만 내년까지도 투자는 호조를 보이는 모습이 이어질 것”이라며 “미국이 중국에 대한 관세를 더 올려 무역전쟁으로까지 간다면 모를까 현 수준이라면 투자에 큰 영향은 없을 것으로 본다. 불확실성 역시 2016년 미국 대선과 브렉시트 때보다는 완화된 상황”이라고 설명했다.

그는 또 “소규모 개방경제인 우리 경제로서는 세계 경제성장과 상관관계가 높다. 세계성장이 좋다면 간접적으로라도 도움을 받을 수 있을 것”이라고 덧붙였다.

![김상겸 깜짝 은메달…반전의 역대 메달리스트는? [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2293020.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2293582.jpg)

![진짜인 줄 알았는데 AI로 만든 거라고?…"재밌지만 불편해" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2293549.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2293582.jpg)

![정치·외교·통일·안보 대정부질문, 답변하는 김민석 총리 [포토]](https://img.etoday.co.kr/crop/300/190/2293534.jpg)