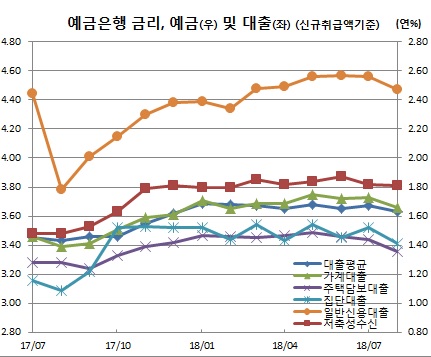

시장금리 하락과 수도권 저금리대출이 늘면서 집단대출 금리가 급락했다. 주택담보대출와 일반신용대출 등 가계 대출금리도 줄줄이 하락세를 이어갔다. 예금금리 또한 2개월 연속 하락세를 지속했다.

(한국은행)

최영엽 한은 금융통계팀 부국장은 “지표금리가 하락한데다 수도권을 중심으로 한 저금리 대출 취급이 많아 집단대출을 비롯한 가계 대출금리가 하락했다”며 “집단대출의 경우 기존 승인된 것으로 중도금 성격이 강하다. 최근 서울을 중심으로 한 집값 상승과는 연계시키기 어렵다”고 전했다.

가계대출 금리에 영향이 큰 AAA등급 은행채 5년물 금리는 7월 2.54%에서 8월 2.44%로 10bp 급락했다.

기업대출금리도 2bp 내린 3.62%를 보였다. 대기업은 2bp 떨어진 3.25%를, 중소기업은 3bp 하락한 3.83%를 보였다.

저축성수신 금리도 1bp 내린 1.81%를 보였다. 3년3개월만에 최고치였던 6월(1.87%)을 정점으로 두달째 내림세를 보인 것이다. 이 역시 시장금리 하락 영향이 크다.

잔액기준 총수신금리는 1bp 상승한 1.33%로 2016년 3월(1.33%) 이후 2년5개월만에 최고치를 기록했다. 총대출금리도 1bp 오른 3.66%로 2015년 8월(3.69%) 이후 3년만에 가장 높았다.

반면 집단대출만 유일하게 1bp 떨어진 3.69%를 기록했다. 이는 2016년 9월(1bp 하락) 이후 1년11개월만에 첫 내림세다.

은행 수익성을 가늠해볼 수 있는 예대금리차는 2.33%포인트로 전월과 같은 수준을 유지했다.

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

!["구세대 실손, 돈 주고서라도 정리?"... 금융당국 ‘재매입’ 카드에 업계 고심 [닫히는 실손보험]](https://img.etoday.co.kr/crop/85/60/2311484.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/85/60/2177153.jpg)

![“단독 가입요? 다른 보험도 같이 드셔야 합니다” [닫히는 실손보험]](https://img.etoday.co.kr/crop/85/60/2311376.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)