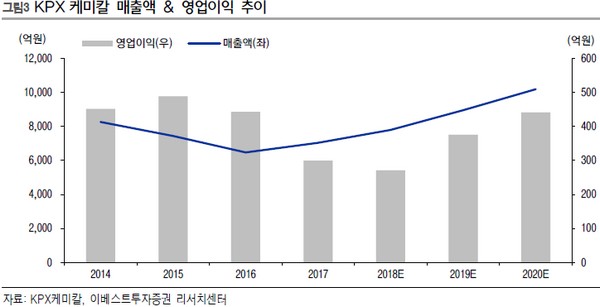

이베스트투자증권 정홍식 연구원은 “KPX케미칼의 올해 실적은 매출액 809억 원, 영업이익 357억 원을 전망한다”며 “매출의 경우 해외(미국)에 신규 고객선을 확보해 연간 400억 원 규모 추가 매출이 가능하고, 2018년 하절기 영업상황 부진으로 인한 기저효과가 예상되기 때문”이라고 설명했다. 또 영업이익 증가 이유로는 작년 4분기 이후 원재료 조달 비용 하락에 따른 PPG-PO 스프레드 개선 효과가 연간 완전하게 반영될 것으로 기대되는 것을 들었다.

정 연구원은 “낙폭과대로 밸류에이션 메리트는 더욱 부각되고 있으며 안정적인 현금흐름 고려해 매수 관점을 유지할 것을 권고한다”고 밝혔다.

![고유가 피해지원금 기준은? 역대 민생지원금 살펴보니… [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2207785.jpg)

![[단독] 삼성·SK 등 국무조정실 규제합리화추진단에 인력 파견한다 [규제혁신 ‘기업 DNA’ 수혈]](https://img.etoday.co.kr/crop/140/88/2315716.jpg)

![[단독] 서울 시민 빚의 목적이 바뀌었다⋯주택 구매 제치고 전세 보증금 부채 1위 [달라진 부채 지형도 ①]](https://img.etoday.co.kr/crop/140/88/2315639.jpg)

![탈원전은 가라…유럽 기업들, SMR 선점 경쟁 뛰어들어 [글로벌 SMR 제조 패권 경쟁 ①]](https://img.etoday.co.kr/crop/140/88/2315730.jpg)

![[급등락주 짚어보기] LIG넥스원 상한가⋯엔비디아 ‘광통신’이 이끈 코스닥 上](https://img.etoday.co.kr/crop/85/60/2316334.jpg)

![[채권마감] 주요금리 ‘2년4개월만 최대폭 하락’, 종전기대+WGBI+포모](https://img.etoday.co.kr/crop/85/60/2316294.jpg)

![[오늘의 주요공시] LG씨엔에스·삼성중공업·롯데쇼핑 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[환율마감] 종전 기대감…원·달러 28.8원 급락 ‘올 최대 낙폭’](https://img.etoday.co.kr/crop/85/60/2306536.jpg)

![[장외시황] 레메디, 5주 최고가 기록](https://img.etoday.co.kr/crop/85/60/2316268.jpg)

![급기야 '이것'까지 등장⋯올해의 '참신한 앨범' 주인공은? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2316309.jpg)

![원·달러 환율 28.8원↓…코스피 8.44% '폭등', 코스닥 6.06% 상승 [포토]](https://img.etoday.co.kr/crop/300/190/2316284.jpg)