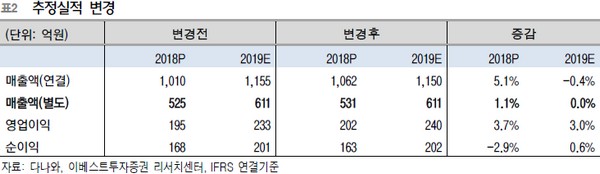

이베스트투자증권 정홍식 연구원은 “다나와가 2019년에도 영업이익 +15~20% 수준의 고성장이 가능할 것으로 기대된다”며 “2018년 계열사의 적자가 BEP(손익분기점) 수준으로 회복할 것으로 전망되고 본업인 제휴쇼핑·광고·판매수수료 부문에서 고성장이 유지될 것으로 예상하기 때문”이라고 설명했다.

정 연구원은 “과거 10년 다나와의 별도 매출액이 역성장 없이 성장 흐름이 유지되고 있다”며 “향후에도 온라인 상거래 시장확대에 따라 성장 흐름이 지속할 가능성이 크고, 사업의 특성상 레버리지 효과가 높기 때문에 성장률이 매출 < 영업이익으로 OP 고성장이 유지되고 있다”고 말했다.

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![[설 용돈 추천 ETF] 코스닥 3000 정책 기대감 커진다…'미래운용 TIGER ETF' 라인업 주목](https://img.etoday.co.kr/crop/85/60/2296403.jpg)

![KAIㆍ한화에어로ㆍ현대로템ㆍLIG넥스원, ‘K방산’ 주가 레벨업은 이제 시작[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295751.jpg)

![에너지 안보·탄소중립 바람에 '원전주' 재부각...체코 수주 이어 SMR 모멘텀까지 [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296014.jpg)

![[설 용돈 추천 ETF] 코스닥 ‘활성화’ 기대…키움운용, 코스닥150 ETF 분할 매수 펀드 3월 출시](https://img.etoday.co.kr/crop/85/60/2296215.jpg)

![[설용돈 추천 ETF] NH아문디운용, 성장주도 코리아 펀드로 국내 핵심 성장 산업 겨냥](https://img.etoday.co.kr/crop/85/60/2295893.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)