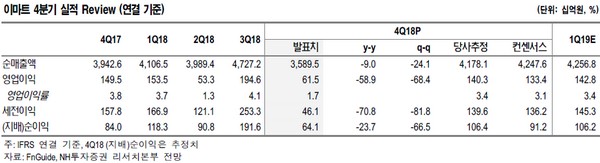

NH투자증권 이지영 연구원은 “작년 4분기 대형마트 매출 부진으로 어닝쇼크 수준의 실적을 발표했는데, 올해도 온라인 경쟁 심화로 쉽지 않은 한 해가 될 것”이라고 전망했다.

이 연구원은 “대형마트 매출의 45%를 차지하는 비식품 부문에 대한 우려가 지속할 전망”이라며 “작년 국내 대형마트 비식품 부문의 평균 매출성장률은 전년 대비 -6%였는데, 올해도 온라인으로의 고객 이탈이 지속하며 역 성장세가 이어질 것”이라고 내다봤다.

그는 “대형마트 매출의 55%를 차지하는 식품부문의 매출도 안정적이지 않은 상황”이라며 “마켓컬리, 쿠팡프레시 등 온라인 식품 배송 서비스가 느는 등 온라인 식품 소비가 큰 폭으로 늘고 있어, 기존 오프라인 고객의 이탈이 더욱 심화할 것으로 예상한다”고 말했다. 또 온라인 식품 배송 서비스 업체 간의 경쟁도 심화하고 있어 이마트의 온라인 사업을 마냥 낙관하기도 어려운 상황이라고 덧붙였다.

![국정 1인자서 '무기징역' 선고까지...윤석열 수난사 [尹 무기징역]](https://img.etoday.co.kr/crop/140/88/2296827.jpg)

![BTS 해외 팬 10명 중 9명 "덕질하려고 한국어 배워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2297314.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2297309.jpg)

![[채권마감] 5일만 약세 커브플랫, 얇은 장 속 외인 수급 연동](https://img.etoday.co.kr/crop/85/60/2281989.jpg)

![[급등락주 짚어보기] 증시 불장 지속ㆍSTO 기대감에 증권주 강세⋯SK증권ㆍ한화투자증권 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2297320.jpg)

![[오늘의 주요공시] 삼성물산·삼성SDI·파미셀 등](https://img.etoday.co.kr/crop/85/60/2296222.jpg)

![[장외시황] 현대엔지니어링 0.84% 하락](https://img.etoday.co.kr/crop/85/60/2297301.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2297309.jpg)

!['내란 우두머리' 윤석열 1심 무기징역 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2297369.jpg)