지난해 가계부채 증가세가 5년만에 최저치를 기록했다. 다만 여전히 소득증가세를 웃돌고 있는데다 절대수준 마저 높아 안심할 단계는 아니라는 평가다. 백화점이나 자동차할부 등을 포함한 판매신용도 사상 처음으로 90조원을 돌파했다.

이중 은행인 예금취급기관과 2금융권인 비은행예금취급기관, 주택금융공사 및 주택도시기금 등 공적금융기관을 합한 총 주택담보대출은 753조1000억원으로 전년(719조70000억원)보다 4.6% 늘어나는데 그쳤다. 이는 한은이 주금공 등을 포함해 통계를 집계하기 시작한 2007년 이래 가장 낮은 수준이다.

판매신용은 90조2000억원으로 전년(80조8000억원)보다 11.6% 증가했다. 2016년 11.6% 증가이래 3년연속 두자릿수 증가세를 이어갔다.

이와 관련해 문소상 한은 금융통계부장은 “가계빚 증가세가 급등기 이전 수준으로 낮아졌다”면서도 “여전히 가계의 명목 가처분증가율을 웃돌고 있는데다 절대적으로 높은 수준이다. 추이를 지켜볼 필요가 있겠다”고 말했다.

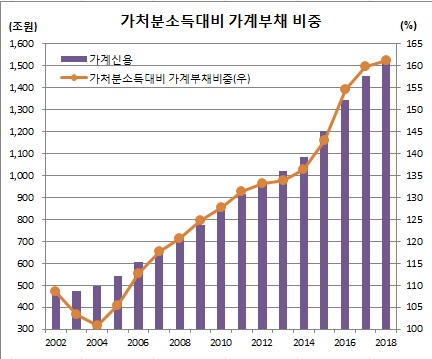

실제 2017년 기준 가계순처분가능소득 증가율은 4.5%를 기록 중이다. 지난해 한은이 국정감사시 제출한 자료에 따르면 작년 2분기 현재 가계순처분가능소득 대비 가계부채 비중은 161.1%에 달하고 있는 중이다. 또 자금순환기준으로 본 처분가능소득 대비 가계부채 비중은 2017년 185.9%를 기록하고 있다.

한편 작년 4분기(10~12월) 기준으로는 직전분기보다 20조7000억원(1.4%) 증가하는데 그쳤다. 이는 직전분기(21조5000억원, 1.4%)는 물론이거니와 2017년 4분기(31조6000억원, 2.2%) 증가세보다 축소된 것이다. 전년동기대비로도 83조8000억원(5.8%) 증가하는데 그쳐 2014년 2분기(5.7%) 이후 4년반만에 가장 낮은 증가율을 기록했다.

이는 주담대와 기타대출이 모두 확대된 반면, 기타금융기관 가계대출은 작년 10월말 주택도시기금 전세자금대출이 은행재원으로 전환하면서 감소한 때문이다. 주담대와 기타대출은 아파트 입주물량과 전세거래량이 늘면서 예금은행의 집단대출과 전세자금대출 증가세가 계속된데다, 작년 10월31일 도입한 은행권 총부채원리금상환비율(DSR)을 앞둔 선수요 등이 영향을 미쳤다.

![[단독] K-지속가능성 공시 최종안 가닥… 산재·장애인 고용 빠졌다](https://img.etoday.co.kr/crop/140/88/2294232.jpg)

!["주인 없는 회사 정조준"…달라진 국민연금, 3월 주총 뒤흔들까 [국민연금의 주주활동 ②]](https://img.etoday.co.kr/crop/140/88/2294306.jpg)

![오전까지 곳곳 비·눈…출근길 빙판길·살얼음 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2273914.jpg)

![변동성 키울 ‘뇌관’ 커진다…공매도 대기자금 사상 최대 [위태로운 랠리①]](https://img.etoday.co.kr/crop/140/88/2294273.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![1월 취업자 13개월 만에 최소폭 증가...청년·고령층 일자리 위축 [종합]](https://img.etoday.co.kr/crop/85/60/2287424.jpg)

![2월 1~10일 수출 44.4% 증가⋯반도체 137.6%↑[종합]](https://img.etoday.co.kr/crop/85/60/2281167.jpg)

!["자동차 더 팔아도 안 올랐다"…현대차·테슬라 주가 변수는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2294635.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)