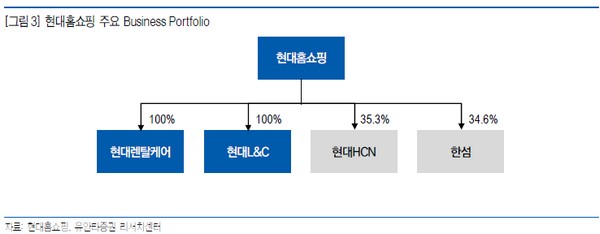

유안타증권 이진협 연구원은 “현대홈쇼핑이 3월 지주회사로 전환함에 따라 연결기준 재무제표가 주재무제표로 변화하게 된다”며 “이에 따라 경쟁력이 약화하는 홈쇼핑업에 대한 집중도는 낮아지고, 비상장 연결자회사인 현대렌탈케어와 현대L&C의 실적의 집중도는 높아질 것으로 전망된다”고 말했다.

이 연구원은 “홈쇼핑업의 가장 큰 장점은 안정적인 현금 흐름”이라며 “홈쇼핑업을 통해 창출한 현금을 M&A 및 자회사 출자에 활용해 성장 여력을 확보해나갈 수 있다. 즉, 홈쇼핑업과 지주회사는 궁합이 잘 맞는다는 것”이라고 밝혔다.

그는 “지속적인 적자에 따라 현대렌탈케어의 가치를 사실상 인정받지 못해왔지만 2020년 상반기 손익분기점 달성이 기대되는바, 현대렌탈케어에 대한 가치 재평가가 필요한 시점”이라며 “또 ‘수도권 30만호 정책’ 등 정부 정책 변화로 건설ㆍ건자재 업종에 대한 투자심리 회복되고 있어 현대L&C의 가치에도 긍정적”이라고 평가했다.

![국정 1인자서 '무기징역' 선고까지...윤석열 수난사 [尹 무기징역]](https://img.etoday.co.kr/crop/140/88/2296827.jpg)

![BTS 해외 팬 10명 중 9명 "덕질하려고 한국어 배워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2297314.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2297309.jpg)

![[채권마감] 5일만 약세 커브플랫, 얇은 장 속 외인 수급 연동](https://img.etoday.co.kr/crop/85/60/2281989.jpg)

![[급등락주 짚어보기] 증시 불장 지속ㆍSTO 기대감에 증권주 강세⋯SK증권ㆍ한화투자증권 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2297320.jpg)

![[오늘의 주요공시] 삼성물산·삼성SDI·파미셀 등](https://img.etoday.co.kr/crop/85/60/2296222.jpg)

![[장외시황] 현대엔지니어링 0.84% 하락](https://img.etoday.co.kr/crop/85/60/2297301.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2297309.jpg)

!['내란 우두머리' 윤석열 1심 무기징역 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2297369.jpg)