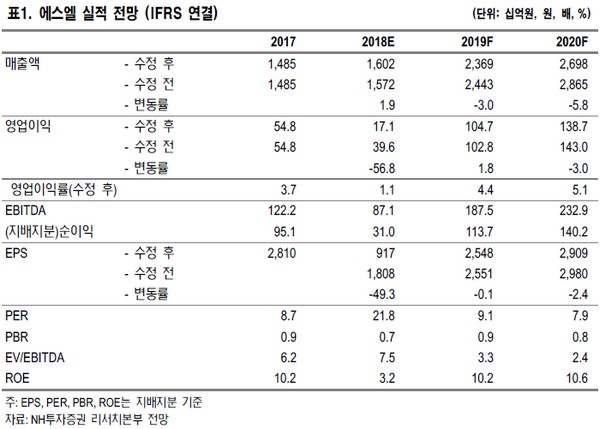

NH투자증권 조수홍 연구원은 “일회성 요인 등에 의한 작년 4분기 실적 부진보다는 에스엘라이팅 흡수합병에 따른 2019년 외형성장과 지배구조 개선 효과가 더 중요한 투자포인트”라고 말했다.

조 연구원은 “4월 1일부로 에스엘라이팅이 연결 편입된다”며 “에스엘라이팅은 에스엘그룹 글로벌 헤드램프 생산량의 약 55%(LED 기준 73%)를 차지하는 주력 계열사로 이에 따른 실적 개선 및 지배구조 개선 효과가 기대된다”고 설명했다.

그는 “또한 2019년 3개 신규법인(호북삼립ㆍ브라질법인ㆍ인도법인) 가동이 예정돼 있고, LED 램프 성장세 본격화 등으로 자동차 부품 기업 중 실적 가시성이 양호할 것”이라며 "에스엘 LED 생산량은 2017년 20만대에서 2019년 139만대로 증가가 예상된다”고 밝혔다.

![[설 용돈 추천 ETF] “AI 메가트렌드 올라타라”…삼성운용, 반도체·전력·SMR ETF 제시](https://img.etoday.co.kr/crop/85/60/2296584.jpg)

![[설용돈 추천 ETF] 중국 저평가 인식 확산…KCGI차이나펀드 주목](https://img.etoday.co.kr/crop/85/60/2290364.jpg)

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![[설용돈 추천 ETF] “AI 거품 없다”…반도체 1위 기업 투자하는 한투운용 ETF](https://img.etoday.co.kr/crop/85/60/2295473.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![다주택자 대출 만기 연장에 '칼'…긴장감 도는 부동산 시장 [포토]](https://img.etoday.co.kr/crop/300/190/2296841.jpg)