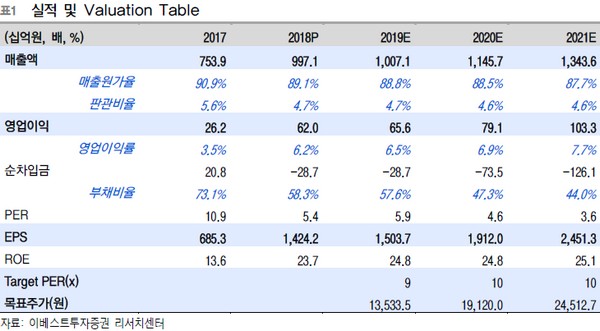

이베스트투자증권 양형모 연구원은 “파워로직스의 포인트는 단기로는 카메라 모듈로, 기존 싱글에서 멀티 카메라로 변하면서 실적이 큰 폭으로 성장한다”며 “그러나 EV, ESS 시장이 본격적으로 개화하고 있어 머지않은 미래에 전지 매출이 카메라를 넘어설 전망”이라고 말했다.

양 연구원은 “파워로직스는 기술력 및 고객 요구에 맞출 수 있는 응대가 우수했던 덕분에 후발 주자임에도 불구하고 카메라 모듈 1위를 차지했다”며 “2019년부터 본격적으로 EV, ESS향 해외 공장 증설 사이클로 들어간다. 결국 중장기 모멘텀은 카메라가 아닌 중대형 전지 매출로, 단기 투자보다는 중장기 투자에 적합한 회사”라고 평가했다.

그는 “예상외로 스마트폰 판매가 호조를 보여 1분기 매출액은 2772억 원, 영업이익률 6.8%를 기록하면서 영업이익은 190억 원에 육박할 전망”이라며 “경쟁사 대비 다소 영업이익률이 낮아 보일 수 있으나 이는 소형 전지향 보호회로 때문이며 개선 추세”라고 덧붙였다.

![“지방의회, 무엇을 바꿔야 하나"… 이투데이·한국지방자치학회 공동 진단 [지방의회 혁신 포럼]](https://img.etoday.co.kr/crop/140/88/2312329.jpg)

![출퇴근 시간 어르신 지하철 무임승차 비율은 '8%' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2312612.jpg)

![[단독] ‘금감원 지침’ 따랐는데 법원서 제동⋯ PF 연체이자 산정 혼선 우려](https://img.etoday.co.kr/crop/140/88/2311961.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![[장외시황] 레몬헬스케어, 5주 최고가 기록](https://img.etoday.co.kr/crop/85/60/2312609.jpg)

![[급등락주 짚어보기] 한화투자증권우, 밸류업 기대감에 상한가…광전자 2거래일 연속 '上'](https://img.etoday.co.kr/crop/85/60/2312599.jpg)

![[환율마감] 원·달러 하룻만 반등, 이란 종전 의구심+외인 주식매도](https://img.etoday.co.kr/crop/85/60/2312269.jpg)

![출퇴근 시간 어르신 지하철 무임승차 비율은 '8%' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2312612.jpg)

!['중동사태로 얼어붙은 소비심리' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312557.jpg)